太平洋证券股份有限公司王亮,王海涛近期对华鲁恒升进行研究并发布了研究报告《一季度业绩回升,荆州基地支撑公司长期成长》,本报告对华鲁恒升给出买入评级,当前股价为30.55元。

华鲁恒升(600426)

公司发布2023年年报和2024年一季报,公司实现营业收入272.60亿元,同比减少9.87%,归母净利润35.76亿元,同比减少43.14%。2024年一季度,公司实现营业收入79.78亿元,同比增长31.8%;实现归母净利润10.65亿元,同比增长36.3%。

一荆州基地放量提升公司业绩。公司实现营业收入272.60亿元,同比减少9.87%,归母净利润35.76亿元,同比减少43.14%。2024年一季度,公司实现营业收入79.78亿元,同比增长31.8%;实现归母净利润10.65亿元,同比增长36.3%。2023年四季度,公司荆州基地一期项目顺利投产,其中辛醇、草酸、己内酰胺等产品放量使得新能源新材料销量增长,推动公司营收显著增长。另外,2024年一季度部分原材料价格同比下降,尤其是是原料煤和丙烯的采购价格同比下降较多,公司毛利率达到21.89%,同比+提高1.71个百分点,环比提高4.12个百分点。

荆州基地首批项目顺利投产,有望支撑公司的长期成长。公司荆州基地的气体动力平台项目、合成气综合利用项目2023年顺利投产。园区气体动力平台项目、合成气综合利用项目为华鲁恒升荆州基地首批项目,可年产尿素100万吨、醋酸100万吨、二甲基甲酰胺(DMF)15万吨、混甲胺15万吨。通过两个项目的建设,公司基本实现煤-合成气-氨醇-有机胺/尿素/醋酸这一条公司优势产业链的完整布局。根据可行性报告测算,在常规状态下,园区气体动力平台项目按照合成气0.88元/Nm3、蒸汽140元/吨价格计,全部外售年可形成收入52亿元、利润总额7亿元;合成气综合利用项目预计实现收入59.68亿元,利润总额6.26亿元。两个项目的建成投产,将进一步增强公司核心竞争力,并为荆州基地的后期发展打下坚实基础,符合公司发展战略和长期规划,具有良好的经济和社会效益。

投资建议:华鲁恒升是国内煤化工的龙头企业,依托一头多线柔性联产平台实现效益最大化。预计公司2024-2026年实现EPS分别为2.1元、2.6元和2.8元。维持“买入”评级。

风险提示:原材料价格剧烈波动风险;项目工程进度、收益不及预期;欧美经济需求走弱导致出口不及预期风险;国内宏观经济复苏不及预期风险;行业竞争加剧风险;不可抗力风险。

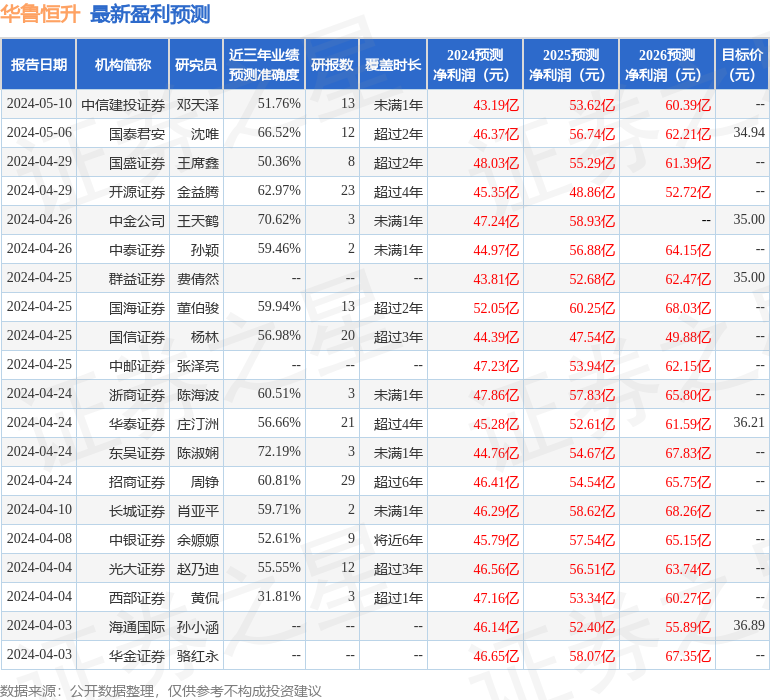

证券之星数据中心根据近三年发布的研报数据计算,东吴证券陈淑娴研究员团队对该股研究较为深入,近三年预测准确度均值为72.19%,其预测2024年度归属净利润为盈利44.76亿,根据现价换算的预测PE为14.48。

最新盈利预测明细如下:

该股最近90天内共有28家机构给出评级,买入评级26家,增持评级2家;过去90天内机构目标均价为35.73。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。