①“對於國內行業供給端相對過剩,造成的局部內卷加劇,相信隨着競爭的深入行業不斷出清,競爭格局未來會逐步明朗。” ②“如果臨床CRO業務能夠持續穩定增長併爲公司帶來更多的市場份額和客戶資源,那麼這種短期的盈利壓力是值得的。”

《科創板日報》5月10日訊(記者 鄭炳巽) 在10日舉行的業績說明會上,陽光諾和(688621.SH)董事長利虔在回答醫藥CRO行業現狀時稱,“國內CRO行業的滲透率在穩步提升,近年來,藥審中心受理各類註冊申請數量持續增長,也印證了國內藥物研發需求仍在逐年增加。”

事實上,就2023年及2024年一季度業績來看,陽光諾和在整個國內CRO賽道中表現並不差。但是,由於宏觀環境不利以及行業內卷加劇,放緩的趨勢也在其身上有所體現。

數據顯示,2023年,陽光諾和實現收入9.32億元,同比增長37.76%,因出現個別客戶經營困難回款不暢,陽光諾和對此類應收賬款計提壞賬準備,實現歸母淨利潤1.85億元,增速較2022年同期減少29.51個百分點,同比增長18.08%。2024年一季度實現營收2.52億元,同比增長8.53%,增速較2022年同期減少48.56個百分點,實現歸母淨利潤7257.38萬元,同比增長51.77%,淨利潤增長的部分原因在於收到的政府補助比上年同期大幅增加。

利虔認爲,“對於國內行業供給端相對過剩,造成的局部內卷加劇,相信隨着競爭的深入行業不斷出清,競爭格局未來會逐步明朗。”

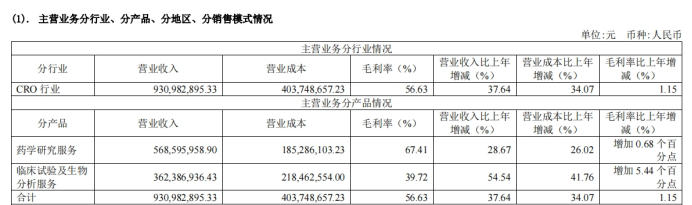

作爲一家藥物臨床前及臨床綜合研發服務CRO,陽光諾和目前擁有“藥學研究服務”和“臨床試驗及生物分析服務”兩大CRO業務,藥學研究服務是其深耕多年的基本盤,2023年取得收入5.69億元,同比增長28.67%,佔整體收入達61.00%,毛利率爲67.41%。

相比之下,臨床試驗及生物分析服務是陽光諾和從2016年才逐漸開始佈局的業務,雖然收入逐年增長,但是眼下收益卻遠低於藥學研究服務。以2023年爲例,臨床試驗及生物分析服務實現收入3.62億元,佔整體營收的38.88%,毛利率僅爲39.72%,營業成本也比藥學研究服務高出17.91%,達2.18億元。

對此,利虔表示,通過拓展臨床CRO業務,可以幫助陽光諾和進一步完善在醫藥研發服務領域的戰略佈局,實現業務多元化,降低對單一業務的依賴,減輕市場波動對公司業績的影響。

針對該業務毛利率較低的情況,利虔表示,前期大量的高投入導致毛利率較低,但隨着業務規模的擴大和經驗積累,公司可能會通過提高效率和降低成本來實現毛利率的提升。

“短期內,臨床CRO業務的毛利率較低可能對公司的盈利能力造成一定壓力。從長遠來看,如果這一業務能夠持續穩定增長併爲公司帶來更多的市場份額和客戶資源,那麼這種短期的盈利壓力是值得的。”利虔說道。

值得一提的是,陽光諾和在向客戶提供CRO服務的同時,正嘗試圍繞着創新藥、改良型新藥、仿製藥開展立項自研項目。其中,2023年新立項自研項目達100餘項,目前累計已超350項。

在此前的投資者交流會上,陽光諾和透露,自主研發項目的選品思路是儘量避開熱門靶點賽道,選擇市場容量大且臨床價值明顯、投入產出符合藥物經濟學規律的產品進行研發,並且會綜合考慮上市後回收週期及盈利情況。

在業績說明會,利虔上進一步解釋道,“自主立項項目是指由公司選擇市場前景良好的研發標的,前期先自行投入並計入研發費用,待開發到一定階段後擇機推薦給客戶,並接受客戶委託繼續提供研發服務。”

他還補充說明,“公司和部分客戶還在合同中約定保留了藥品上市後的部分權益分成,在藥品的有效生命週期內,公司可以通過權益分成的形式持續穩定的獲得收益,實現更大市場價值,達到公司和客戶共融共享的目的。”

利虔透露,在自研項目方面,截至2023年底,陽光諾和已取得生產批件的權益分成項目共7項,預計2024年可產生部分業績貢獻。