國金證券股份有限公司近期對邁爲股份進行研究併發布了研究報告《業績符合預期,光伏、半導體業務持續擴張》,本報告對邁爲股份給出買入評級,當前股價爲119.8元。

邁爲股份(300751)

業績簡評

2024年4月24日,公司發佈2023年年報及2024年一季度。2023全年公司實現營業收入80.89億元,同比+94.99%,實現歸母淨利潤9.14億元,同比+6.03%;其中Q4單季度實現營業收入29.82億元,同比+163.23%,環比+33.24%,實現歸母淨利潤2.00億元,同比+14.46%,環比-30.72%;2024年一季度公司實現營業收入22.18億元,同比+91.80%,環比-25.62%,實現歸母淨利潤2.60億元,同比+17.79%,環比+29.86%,業績符合預期。

經營分析

產品結構影響利潤水平,盈利能力望觸底回升:公司2023全年實現毛利率30.51%,同比-7.80pct,實現淨利率10.81%,同比-9.06pct;其中單Q4實現毛利率27.05%,同比-10.30pct,環比-5.25pct,實現淨利率6.91%,同比-7.19pct,環比-5.43pct;2024Q1實現毛利率30.93%,同比-3.10pc,環比+3.88pct,實現淨利率10.84%,同比-6.86pct,環比+3.93pct,主要因爲公司絲網印刷整線設備的毛利率有較大下降;同時HJT整線設備陸續開始驗收,受前期階段產線改造,尚未產生規模效應,HJT整線設備毛利率對提升公司整體毛利率尚未形成有效支撐,長期來看,隨着HJT產線建設趨於成熟化,公司盈利水平有望顯著改善。

積極佈局顯示面板及半導體封裝設備,打開第二成長曲線:公司憑藉自身激光技術積累拓展顯示面板設備及半導體封裝設備市場,率先實現激光開槽、激光改質切割、刀輪切割、研磨、研拋一體設備(國內首款幹拋式機臺)等半導體晶圓磨劃裝備的國產化。2024年1月,公司晶圓研拋一體設備順利發往國內頭部封測企業華天科技,其他多款半導體裝備交付長電科技、三安光電等客戶並實現穩定量產,公司在高端智能製造裝備行業的產品競爭力持續增強,有望在未來兩年形成業績貢獻。

盈利預測、估值與評級

根據對公司訂單結構及HJT產業化的最新判斷,下調公司2024-2025年盈利預測至13.3(-40%)/14.1(-50%)億元,新增2026年盈利預測爲17.4億元,對應EPS分別爲4.8、5.0、6.2元,當前股價對應PE分別爲25、23、19倍,維持“買入”評級。

風險提示

訂單確認不及預期;訂單需求不及預期;新業務開拓不及預期。

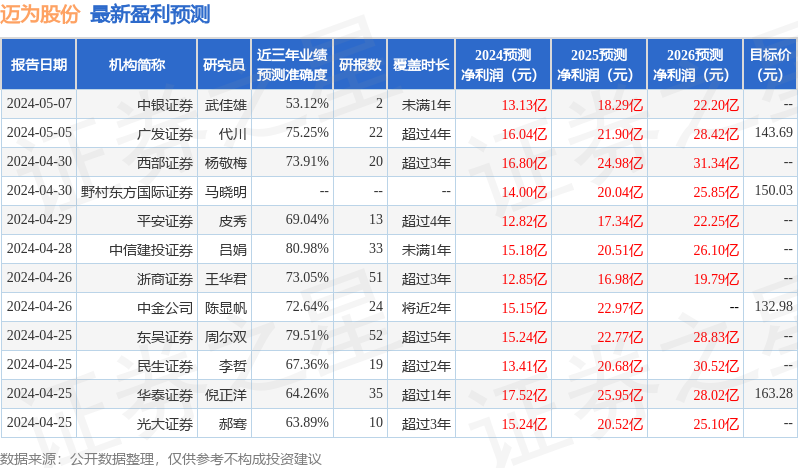

證券之星數據中心根據近三年發佈的研報數據計算,中信建投證券呂娟研究員團隊對該股研究較爲深入,近三年預測準確度均值高達80.98%,其預測2024年度歸屬淨利潤爲盈利15.18億,根據現價換算的預測PE爲22.02。

最新盈利預測明細如下:

該股最近90天內共有15家機構給出評級,買入評級13家,增持評級2家;過去90天內機構目標均價爲146.65。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。