最新盈利预测明细如下:

最新盈利预测明细如下:國金證券股份有限公司樊志遠近期對盛科通信進行研究併發布了研究報告《Q1營收環比改善,靜待新舊週期切換》,本報告對盛科通信給出買入評級,當前股價爲38.7元。

盛科通信(688702)

2024年4月24日,公司發佈2023年年報及2024年一季報。1)2023年公司實現營收10.37億元,同比增長35.17%;實現歸母淨利潤-0.20億元,去年同期爲-0.29億元,虧損縮窄。

2)2023Q4公司實現營收1.60億元,同比下滑25.45%,環比下滑31.55%;實現歸母淨利潤-0.63億元,同比下滑120.31%。3)2024Q1公司實現營收2.54億元,同比下滑13.61%,環比增長58.80%;實現歸母淨利潤-0.06億元,去年同期爲0.16億元。

經營分析

業務拆分和分析如下:

1)營收端:23年公司實現營收10.37億元,同增35.17%,但全年營收分佈呈現前高後低的趨勢,同時24Q1公司實現營收2.54億元,同比下滑但環比改善。23年營收前高後低以及24Q1營收下滑歸因於23年上半年部分下游客戶出於對產能供應不確定性的擔憂,加大提貨力度,導致23Q1及23Q2公司營收被波動性提高,因爲導致23H1收入大於23H2,同時23Q1高基數導致24Q1同比下滑。隨着公司產品交付能力得到持續驗證,供貨不確定性逐漸消除,24年起營收異常波動逐步消除。

2)利潤端:23年歸母淨利潤爲-0.20億元,相較去年同期虧損收窄33.62%。24Q1歸母淨利潤爲-0.06億元,較去年同期轉虧。雖然公司營收實現較大增長,但公司與海外頭部交換芯片廠商在產品豐富度以及產品性能上仍存在差距,公司仍處於高研發投入的發展階段,再疊加產品銷售結構變化以及部分產品毛利率波動的影響,導致公司仍處於虧損狀態,但是虧損幅度縮窄。3)費用端:23年公司研發費用爲3.14億元,同比增長19%,研發費用佔比爲30.28%。公司持續高研發投入,持續推動產品迭代與升級。面向大規模數據中心和雲服務的新品已按計劃在23年底前給客戶送樣測試,該產品支持最大端口速率800G。

盈利預測、估值與評級

我們預計24-26年收入分別爲13.72/17.79/22.88億元,歸母淨利潤爲0.04/0.27/0.56億,對應EPS爲0.01/0.07/0.14元,繼續維持“買入”評級。

風險提示

公司無實控人的風險;財務投資者減持風險;交換芯片量產進度不如預期的風險;下游需求不如預期的風險。

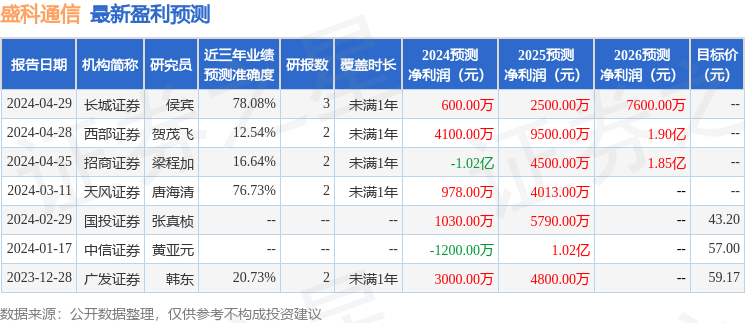

證券之星數據中心根據近三年發佈的研報數據計算,長城證券侯賓研究員團隊對該股研究較爲深入,近三年預測準確度均值爲78.08%,其預測2024年度歸屬淨利潤爲盈利600萬,根據現價換算的預測PE爲3870。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有8家機構給出評級,買入評級5家,增持評級3家;過去90天內機構目標均價爲43.35。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。