華福證券有限責任公司盛麗華近期對新諾威進行研究併發布了研究報告《從咖啡因龍頭到石藥集團A股創新藥平台》,本報告對新諾威給出買入評級,當前股價爲34.56元。

新諾威(300765)

投資要點:

咖啡因全球龍頭+阿卡波糖產能逐步釋放, 貢獻穩健現金流增長

2023 年公司營收 25.02 億元, 淨利潤 7.55 億元, 功能性原料營收佔比超過 85%, 爲公司貢獻穩定現金流。 24Q1 年咖啡因價格低位, 導致營收端承壓, 24 年 1 月起咖啡因出口價格已回落至 2017-2020 年平均水平, 我們認爲咖啡因出口價格下行空間有限, 看好 25-26 年營收端隨銷量增長而恢復正增長。 聖雪業績承諾阿卡波糖 24 年 1.02 億利潤, 目前已規劃產能 280噸, 23 年產量 200 噸(+25%), 預計 25 年產能完全釋放, 預計 24-25 年阿卡波糖銷量保持較快增長。

ADC+稀缺 mRNA 疫苗平台, 預計 2024 年 2 款單抗開啓商業化

公司現金增資收購同爲石藥子公司的巨石生物 51%股權, 2024 年 1 月完成工商變更登記, 巨石生物成爲公司的控股子公司。 巨石生物的奧馬珠單抗治療重症哮喘、 PD-1 單抗治療宮頸癌適應症已申報上市, 預計 2024 年獲批上市, 開啓創新藥商業化貢獻增量; ADC 平台採用酶法定點偶聯技術,穩定均一的 DAR 值, 目前 HER2 ADC 處在 II/III 註冊性臨床階段, 我們看好 Nectin 4 ADC 在尿路上皮癌一線、 CLDN18.2 ADC 在胃癌後線的治療潛力以及 EGFR ADC 的海外 BD 潛力; 公司 mRNA 平台新冠疫苗已獲批上市,是國內唯一被驗證的 mRNA 疫苗平台, 看好 mRNA 疫苗開發靈活、 安全性好等優勢。

擬收購石藥百克, 作爲集團在 A 股的創新平台戰略地位進一步凸顯

百克生物 2023 年收入 26.6 億元, 利潤 8.6 億元, 主要由升白藥津優力貢獻;我們看好石藥百克的 GLP-1 靶點佈局, 長效重組 GLP-1 Fc 融合蛋白 TG103注射液的肥胖/超重處於 III 期, 司美格魯肽生物類似物 2 型糖尿病適應症處於 III 期臨床, 預計從 2026 年起陸續獲批上市, 同時 GLP-1 雙靶、 三靶產品等在臨床前階段。 收購石藥百克後, 公司作爲石藥集團在 A 股創新藥平台的戰略地位進一步凸顯。 石藥集團還包括雙抗、 siRNA 和長效注射劑等 5 大創新藥平台, 長期來看, 公司不僅有穩定的現金流, 還具備重量級的研發管線以及強大的商業化團隊, 是極具潛力的優質創新藥公司。

盈利預測與投資建議

我們預計公司 2024-2026 年營收分別爲 24.79/28.23/30.69 億元, 同比增長-1%/14%/9%, 實現歸母淨利潤 6.97/8.22/8.74 億元, 同比增長-8%/18%/6%,PE 分別爲 68.6/58.1/54.6 倍。 首次覆蓋, 給予“買入”評級。

風險提示

創新資產注入不及預期; 原材料價格波動風險; 匯率變動風險; 新藥研發相關風險; 藥品商業化不達預期風險。

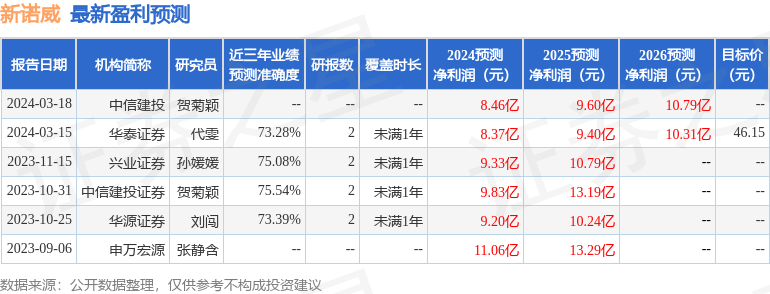

證券之星數據中心根據近三年發佈的研報數據計算,中信建投證券賀菊穎研究員團隊對該股研究較爲深入,近三年預測準確度均值爲75.54%,其預測2024年度歸屬淨利潤爲盈利9.83億,根據現價換算的預測PE爲40.75。

最新盈利預測明細如下:

該股最近90天內共有2家機構給出評級,買入評級2家;過去90天內機構目標均價爲38.15。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。