中邮证券有限责任公司张泽亮,马语晨近期对赛轮轮胎进行研究并发布了研究报告《24Q1盈利能力持续提升,静待产能释放驱动增长》,本报告对赛轮轮胎给出买入评级,当前股价为16.25元。

赛轮轮胎(601058)

事件:公司4月26日发布2023年&24Q1财报,2023年实现营收259.78亿元,同比+18.61%:归母净利润30.91亿元,同比+132.07%。24Q1实现营收72.96亿元,同比+35.84%,环比+4.72%。归母净利润为10.34亿元,同比+191.19%,环比-3.06%。

行业景气度延续.24Q1销量创新高、驱动营收显著增长。2023海内外需求明显回暖,公司国内销售/出口及海外营收62.98/192.65亿元,同比+40.91%1+12.99%。轮胎产量同比+35.71%,轮胎销量同比+27.07%,均价同比-6.51%。24Q1轮胎销量同比+43.71%,环比+11.05%,均价同比-4.35%,环比-5.06%。2401轮胎销量创新高(半钢内外销售、全钢外销均创新高),公司产品价格相对稳定,均价波动主因产品结构变化。由于欧美国家高通胀、国产轮胎性价比凸显,海外需求维持高增速+开工率维持高位,行业景气度延续。据百川盈孚,24Q1国内全钢/半钢胎平均开工率59.53%/73.02%,同比+2.96pcts/+12.5pcts。

2023年原材料价格回落带动盈利提升,24Q1毛利率持续提升。公司2023年毛利率27.64%,同比+9.22pcts。内销/外销毛利率为18.84%/30.78%,同比+7.19pcts/+10.60pcts。毛利率大幅提升主因原材料价格降低。24Q1毛利率为27.68%,同比+7.36pcts,环比-5.90pcts,毛利率同比延续增长,环比下滑主因23Q4高基数(国内市场提价+原材料价格回落),净利率未发生较大变化。2023年管理费用率同比+0.58pct,主因人工成本增加+股份支付,销售费用率同比+1.14pcts,主因员工数量、绩效奖金及宣传费用增加。24Q1管理费用率同比+0.68pct,主因规模扩大+股份支付。

静待柬埔寨二期,以及墨西哥、印尼、董家口产能释放驱动增长。公司当前已在国内拥有青岛、东营、沈阳、潍坊拥有四个生产基地,在青岛董家口拟建设一个基地,同时在越南、柬埔寨建设三个海外生产基地,墨西哥和印尼生产基地即将投建。2023年公司青岛巨胎项目、潍坊非公路项目、柬埔寨全钢项目、越南三期全钢、半钢、非公路项目投产,产能持续释放贡献营收。预计2024年柬埔寨二期1200万条半钢胎建设项目投产。此外,公司于2023年12月、2024年3月发布公告拟建设墨西哥(年产600万条半钢子午线轮胎)、印尼(年产360万条子午线轮胎与3.7万吨非公路轮胎)项目预计25H1投产贡献营收。预计新项目产能释放驱动营收增长,全球化产能布局减少关税贸易风险。

预计公司24/25/26年归母净利润为41.41/50.12/57.90亿元,首次覆盖,给予“买入”评级。

风险提示:

项目建设不及预期;原材料价格波动;海外需求不及预期风险。

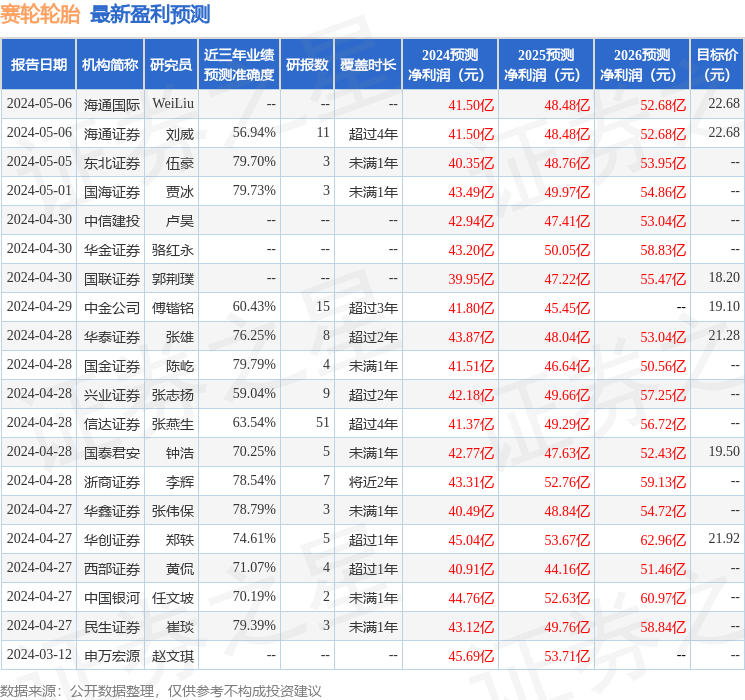

证券之星数据中心根据近三年发布的研报数据计算,国金证券陈屹研究员团队对该股研究较为深入,近三年预测准确度均值为79.79%,其预测2024年度归属净利润为盈利41.51亿,根据现价换算的预测PE为12.75。

最新盈利预测明细如下:

该股最近90天内共有21家机构给出评级,买入评级19家,增持评级2家;过去90天内机构目标均价为20.47。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。