中银国际证券股份有限公司汤玮亮,邓天娇近期对五粮液进行研究并发布了研究报告《消费者基础稳固,业绩持续稳健增长》,本报告对五粮液给出买入评级,当前股价为154.96元。

五粮液(000858)

五粮液公布23年报和24年1季报。2023年实现营收832.7亿元,同比增长12.6%,归母净利302.1亿元,同比增13.2%,每股收益7.78元。1Q24实现营收348.3亿元,同比增长11.9%,归母净利140.5亿元,同比增12.0%,每股收益3.62元。1Q24预收款50.5亿元。公司消费基础稳固,业绩持续稳健增长,维持买入评级。

支撑评级的要点

2023年、1Q24营收分别增12.6%、11.9%,保持双位数的稳健增长。(1)2023年五粮液营收增速在上市公司中排名偏后,24年1季度排名则处于中间位置,2020年-2023年连续4年营收增速均位于10-16%的区间,业绩增长的稳定性高。(2)2023年五粮液酒营收628亿元,同比增13.5%,销量3.9万吨,同比增18.0%,销售均价同比出现下降。2023年普五一批价940-950元,同比2022年小幅下降,由于价格处于低位,产品性价比较高,终端动销情况较好。另外,我们判断公司加大了低度五粮液和1618的市场推广力度,也带来了一些增量。2023年经销模式收入460.0亿元,同比增13.6%,直销模式收入304.6亿元,同比增12.5%,经销和直销同步增长。(3)渠道能力升级。传统渠道方面,全年新增核心终端2.6万家,启动“三店一家”建设,目前专卖店数量超过1600家,覆盖全国300余座城市。(4)2023年其他酒收入136.4亿元,同比增11.6%,销量12.0万吨,同比增27.6%,销售均价同比明显下降,我们判断公司加大了大众价格带产品的推广力度。(5)1Q24营收同比增长11.9%,普五一批价均价930-940元,同比降低30元左右,高性价提振了旺季产品需求。根据公司反馈,元春期间,八代五粮液全国动销农历同比保持两位数稳健增长。

消费者基础稳固,公司加强市场监管,进一步完善“1+3”产品矩阵,持续稳健增长可期。(1)近期经销商信心已经有所回升。后续需观察管控措施的落地情况,和商务需求、渠道库存的变化。(2)公司继续丰富五粮液产品线,可分担普五的增长压力。2023年公司理顺了经典五粮液的渠道和价盘,加大了1618和39度推广力度,2024年春节期间生肖酒销售表现较好,2024年公司将在部分区域推45度、68度产品,满足消费者对度数的特殊偏好。(3)过去一年多公司对销售战略做了系统性的梳理,提出“总部抓总、大区主战”策略,强化大区主战的分级授权、管控平衡及服务下沉,纵深推进营销数字化转型。我们预计公司对市场变化的响应速度将持续提升。(4)五粮液消费者基础稳固,渠道体系稳定,预计2024-2025年维持稳健增长态势。

估值

根据最新财报和行业环境变化,我们预计公司24-26年公司营收同比分别增12.1%、10.3%、9.1%,归母净利同比分别增12.5%、11.0%、9.8%,EPS分别为8.76、9.72、10.67元/股,对应PE分别为17.7X、15.9X、14.5X,维持“买入”评级。

评级面临的主要风险

渠道库存超预期。茅台价格波动。

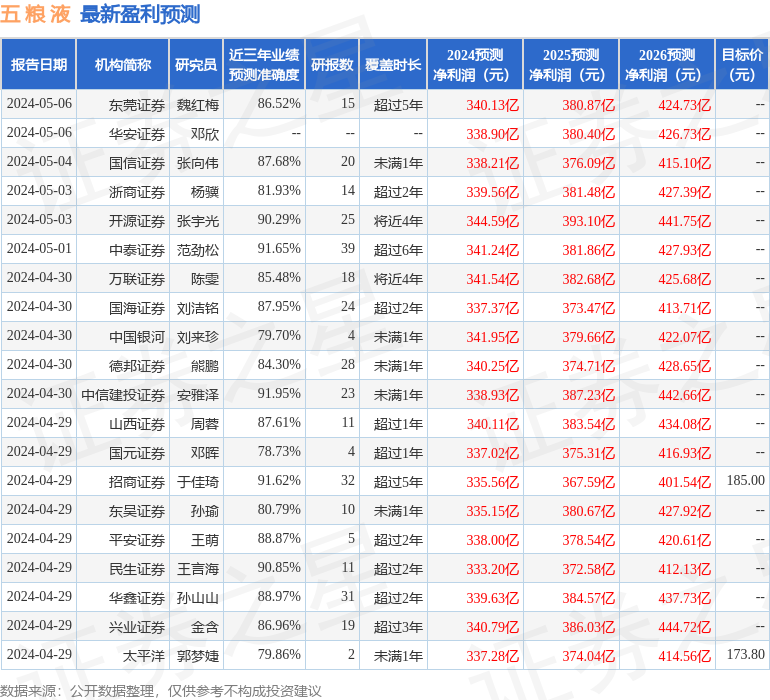

证券之星数据中心根据近三年发布的研报数据计算,中信建投证券安雅泽研究员团队对该股研究较为深入,近三年预测准确度均值高达91.95%,其预测2024年度归属净利润为盈利338.93亿,根据现价换算的预测PE为17.86。

最新盈利预测明细如下:

该股最近90天内共有46家机构给出评级,买入评级42家,增持评级4家;过去90天内机构目标均价为197.08。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。