財信證券股份有限公司何晨,黃奕景近期對萬興科技進行研究併發布了研究報告《2023年年報及2024年一季報點評:業績穩健增長,全線產品擁抱AI》,本報告對萬興科技給出增持評級,當前股價爲89.4元。

萬興科技(300624)

投資要點:

全年業績穩健增長,費用管控成效顯著。公司發佈2023年年報,全年實現營業收入14.81億元,同比增長25.49%,歸母淨利潤0.86億元,同比增長108.96%。全年毛利率爲94.77%,同比小幅下滑0.70pct,或系AI服務器費用大幅增加所致。淨利率爲7.31%,同比增加1.86pct。費用控制效果明顯,銷售、管理和研發費用率分別爲48.81%、11.16%、和27.18%,同比減少0.34、0.63和2.29pct。

24年一季度業績維持增長。公司第一季度實現營業收入3.58億元,同比微增0.90%,歸母淨利潤2564.98萬元,同比增長22.99%。毛利率爲94.50%,同比下降1.21pct,淨利率爲7.69%,同比增加0.65pct。研發投入有所加碼,銷售、管理、研發費用率分別爲47.63%、11.43%、28.93%,同比變動-0.57、-0.51,+2.34pct。

研發天幕多媒體大模型,全線產品接入AIGC。4月28日,公司開放了萬興天幕大模型的公測,模型已具備近百項音視頻原子能力,其中文生視頻能力實現不同風格、豐富場景及主題的連貫性,一鍵生成時長率先支持60秒+。未來公司將會把各項AIGC能力持續融入全線產品中,有望進一步打開產品付費空間。

盈利預測與估值:我們預計公司2024-2026年實現營業收入18.06/21.97/26.65億元,同比增長21.94%/21.67%/21.31%,歸母淨利潤1.19/1.50/1.87億元,同比增長38.34%/25.39%/25.01%,EPS爲0.87/1.09/1.36元,對應當前價格的PE爲107/86/69倍。首次覆蓋,給與“增持”評級。

風險提示:AI技術發展不及預期風險;產品創新及技術應用風險;宏觀經濟風險;匯率波動風險;商譽減值風險。

證券之星數據中心根據近三年發佈的研報數據計算,國金證券陳矣驕研究員團隊對該股研究較爲深入,近三年預測準確度均值爲78.33%,其預測2024年度歸屬淨利潤爲盈利1.07億,根據現價換算的預測PE爲115.21。

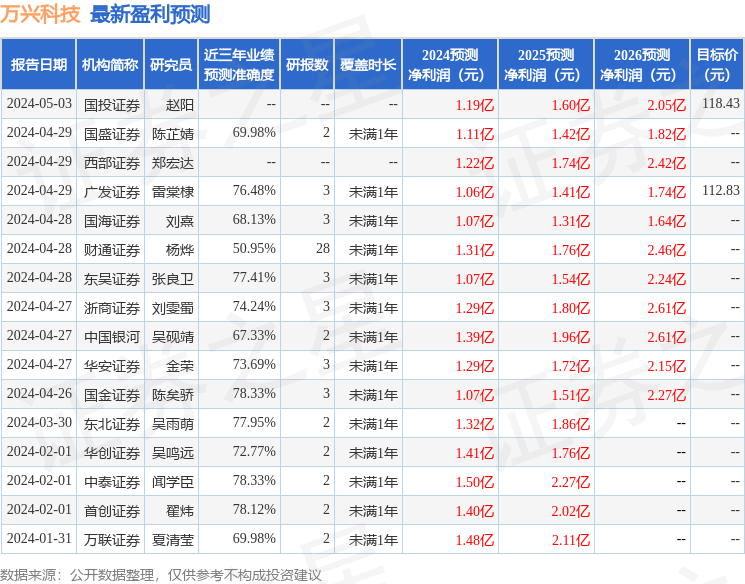

最新盈利預測明細如下:

該股最近90天內共有15家機構給出評級,買入評級11家,增持評級4家;過去90天內機構目標均價爲115.63。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。