華金證券股份有限公司李鑫鑫近期對古井貢酒進行研究併發布了研究報告《23年順利完成目標,24Q1開局表現靚麗》,本報告對古井貢酒給出買入評級,當前股價爲280.38元。

古井貢酒(000596)

事件:

公司發佈2023年年報及2024年一季報,2023全年公司實現營業收入202.54億元,同比+21.18%,實現歸母淨利潤45.89億元,同比+46.01%,實現扣非歸母淨利潤44.95億元,同比+46.59%。單季度來看,23Q4公司實現營業收入43.01億元,同比+8.92%,實現歸母淨利潤7.77億元,同比+49.20%,實現扣非歸母淨利潤7.52億元,同比+53.98%。

24Q1公司實現營收82.86億元,同比+25.85%,實現歸母淨利潤20.66億元,同比+31.61%,實現扣非歸母淨利潤20.50億元,同比+32.67%。

2024年目標:公司計劃實現營業收入244.50億元,同比增長20.72%;計劃實現利潤總額79.50億元,同比增長25.55%。

報表分析:23年年報表現較好,24Q1合同負債環比提升。23年現金回款207.97億元,同比+19.88%,低於營收增速(+21.18%),銷售收現率103%,其中23Q4現金回款34.47億元,同比+2.71%,低於營收增速(+8.92%);23年合同負債爲14.01億元,同比+5.74億元/環比-19.14億元。24Q1現金收現約83.67億元,同比+7.88%,低於營收增速(25.85%),銷售收現率101%。合同負債約46.17億元,同比-1.28億元/環比+32.16億元。

投資要點

收入分析:年份原漿系列維持高增,量價齊升帶動業績增長。23年公司實現營收202.54億元,同比+21.18%(Q1:+24.83%、Q2:+26.78%、Q3:+23.39%、Q4:+8.92%)。量價拆分來看,公司23年白酒銷量、噸價分別同比增長3.16%、17.75%。

1)產品上,年份原漿系列維持高增。2023年年份原漿、古井貢酒、黃鶴樓及其他系列分別實現營收154.17億元、20.16億元、22.06億元,同比分別+27.3%、+7.6%、+0.9%,我們預計主要系古8、古20持續放量增長、古16在宴席渠道迎來爆發式增長。量價拆分來看,公司年份原漿、古井貢酒、黃鶴樓及其他系列銷量分別同比增速分別爲+20.6%、-3.83%、-19.37%;對應噸價同比增速分別爲+5.57%、+11.84%、+25.11%。

2)區域上,省內省外增勢強勁。2023年公司華北、華中、華南、國際分別實現營收18.43億元、171.07億元、12.83億元、0.21億元,同比分別+39.01%、+19.17%、+26.89%、-3.74%。國內國外持續招商,截止2023年年底,公司華北、華中、華南、國際經銷商數量分別爲1224、2803、593、21家,分別淨增長92、82、63、5家,銷售人員數量達3744人,同比增長662人。

利潤分析:產品結構升級,帶動盈利能力提升。2023年公司實現歸母淨利潤45.89億元,同比增長46.01%(其中Q1:+42.87%;Q2:+47.52%;Q3:+46.78%;Q4:+49.20%)。

1)23年公司毛利率爲79.07%,同比提升1.9pct,毛利率提升主要系產品結構升級帶動噸價提升所致。

2)23年公司期間費用率爲33.1%,同比下降0.8pct。其中銷售費用率爲26.8%,同比下降1.1pct;管理費用率爲6.7%,同比下降0.2pct。綜合來看,23年公司淨利率爲23.34%,同比提升3.88pct,單Q4淨利率爲18.96%,同比提升5.21pct。

24Q1經營分析:24Q1公司實現營收82.86億元,同比+25.85%。24Q1公司毛利率爲80.3%,同比提升0.7pct。24Q1公司銷售、管理費用率分別爲27.18%、4.79%,分別同比-1.7pct、-0.7pct。綜合來看,24Q1公司淨利率爲25.7%,同比提升1.4pct。24Q1合同負債約46.17億元,同比-1.28億元/環比+32.16億元。

24年展望:24Q1開局表現靚麗,爭先進位“衝向300億”:

1)產品方面,春節受益於返鄉熱潮,100-300元大衆價格帶持續放量,古5動銷表現亮眼,隨着宴席場景回暖,古8、古16有望持續放量,Q1公司實現營收82.86億元,同比+25.85%,順利完成開門紅;

2)市場營銷方面,公司堅定不移推進“戰略5.0、運營五星級”方略,堅持高舉高打,錨定“全國化、次高端”戰略,持續深化“三通工程”,優化產品結構和客戶結構;統籌推進國內國際兩大市場,國內加速推進全國化進程,做強省內市場,提速省外市場,做精重點市場;繼續堅持以古20爲戰略支點擴大次高端消費群體;

3)24年目標:公司計劃實現營業收入244.50億元,同比增長20.72%;計劃實現利潤總額79.50億元,同比增長25.55%。

投資建議:公司23年順利跨越雙百億目標後,將目標提升至300億元。中長期來看,我們認爲公司有望充分受益於安徽省內次高端價格產品延續較快增速以及省外市場持續擴容。綜合來看,我們預計24-26年分別實現營收245.90、294.34、346.09億元,同比增長21.4%、19.7%、17.6%,歸母淨利潤58.51、73.18、89.70億元,同比增長27.5%、25.1%、22.6%,對應EPS分別爲11.07、13.84、16.97元、股,對應PE分別爲25、20、16x,首次覆蓋,給予“買入-B”建議。

風險提示:省內市場不及預期風險;市場開拓風險;行業競爭加劇等。

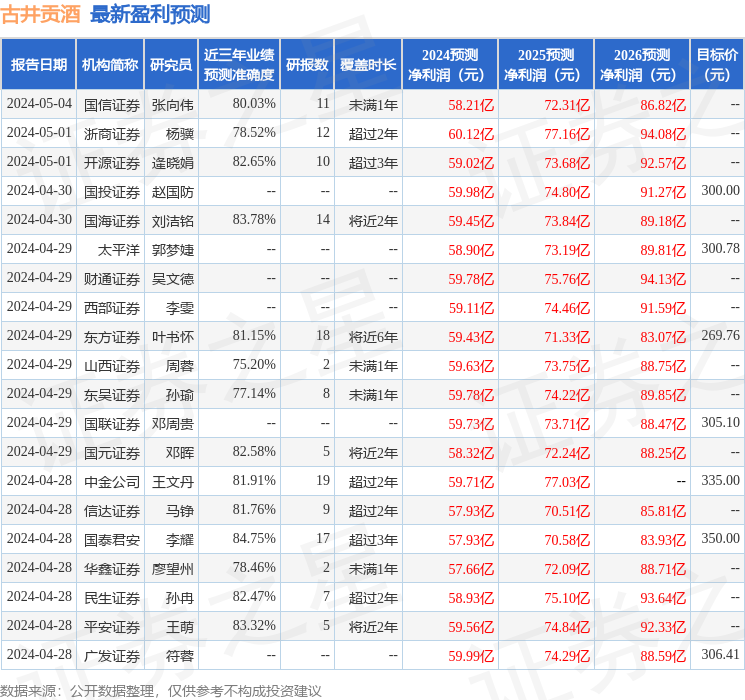

證券之星數據中心根據近三年發佈的研報數據計算,國泰君安李耀研究員團隊對該股研究較爲深入,近三年預測準確度均值高達84.75%,其預測2024年度歸屬淨利潤爲盈利57.93億,根據現價換算的預測PE爲25.58。

最新盈利預測明細如下:

該股最近90天內共有33家機構給出評級,買入評級27家,增持評級6家;過去90天內機構目標均價爲309.18。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。