今日杭州柯林(688611)涨6.04%,收盘报32.48元。

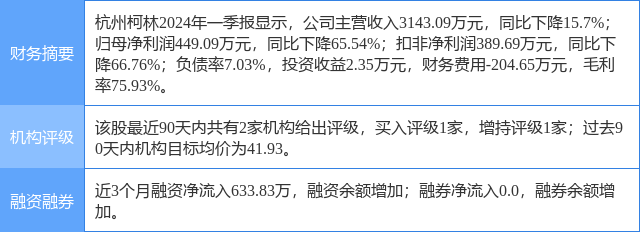

2024年2月29日,华福证券研究员邓伟,游宝来发布了对杭州柯林的研报《深耕智能电网,全面发力储能+钙钛矿新赛道》,该研报对杭州柯林给出“买入”评级,认为其目标价为41.93元,现价距离目标价尚有29.09%的涨幅空间。研报中预计公司2023-2025年归母净利润为0.46/1.31/1.69亿元(前次预测为1.40/2.25/2.93亿元,主要由于2023年碳酸锂价格较高,储能经济性尚未凸显需求滞后以及智能电网受宏观经济和区域规划影响需求不及预期)。采用可比公司估值法,2024年可比公司平均PE倍数为20.4倍。我们认为,公司前瞻布局储能/钙钛矿新技术,有望更受益于行业需求的高景气,给予公司一定溢价,给予25倍PE,对应目标价41.93元,维持“买入”评级。证券之星数据中心根据近三年发布的研报数据计算,该研报作者对此股的盈利预测准确度为55.35%。

证券之星数据中心计算显示,对该股盈利预测较准的分析师团队为中泰证券的曾彪、王可。

杭州柯林(688611)个股概况:

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。