中銀國際證券股份有限公司武佳雄,顧真近期對邁爲股份進行研究併發布了研究報告《合同負債高增長,HJT產業化強化公司成長屬性》,本報告對邁爲股份給出買入評級,當前股價爲116.58元。

邁爲股份(300751)

公司發佈2023年年報及2024年一季報,盈利分別同比+6%/+18%,HJT成本逐步具備競爭力,已經逐步放量,公司作爲領先設備企業有望受益;維持買入評級。

支撐評級的要點

2023年公司業績同比增長6.03%:公司發佈2023年年報,全年實現營收80.89億元,同比增長94.99%;實現盈利9.14億元,同比增長6.03%;實現扣非盈利8.57億元,同比增長7.51%。根據年報數據計算,2023Q4公司實現盈利2億元,同比增長14.48%,環比減少30.70%;實現扣非盈利1.95億元,同比增長20.20%,環比減少30.23%。

2024年一季度公司業績同比增長17.79%:公司發佈2024年一季報,一季度實現營收22.18億元,同比增長91.8%;實現盈利2.60億元,同比增長17.79%,環比增長29.85%;實現扣非盈利2.20億元,同比增長13.73%,環比增長12.63%。

光伏設備產銷量明顯提升:隨着公司太陽能電池設備增長以及HJT電池設備逐步投產,公司產銷量大幅增長。2023全年實現光伏生產設備產量28413臺,同比增長147.72%,銷量16502臺,同比增長55.49%。分產品來看,太陽能電池成套生產設備實現營收70.98億元,同比增長113.13%毛利率30.31%,同比下降5.71個百分點。

HJT成本逐步具備競爭力,逐步迎來規模化量產:公司積極推動前置焊接0BB、鋼網印刷和銀包銅等技術產業化,促進HJT降本。公司是市場中爲數不多能提供HJT電池整線生產設備的企業之一,客戶覆蓋安徽華晟、金剛光伏、印度信實工業等企業。公司於2023年實現600MW HJT量產設備批量交付,並實現更大產能設備發貨。下游應用層面,HJT已經開始規模化量產,截至2023年末,安徽華晟已投產HJT電池、組件產能20GW,已交付超4GW HJT組件。在HJT產業化加速推動下,公司形成合同負債84.55億元,同比增長約96%。

估值

結合公司合同負債以及HJT產業化情況,我們將公司2024-2026年預測每股收益調整至4.70/6.55/7.95元(原2024-2026年預測爲6.97/10.74/-元),對應市盈率24.4/17.5/14.4倍;維持買入評級。

評級面臨的主要風險

新產品研發不達預期;光伏政策風險;下游擴產需求低於預期;設備價格競爭超預期;新技術路線替代進度不達預期。

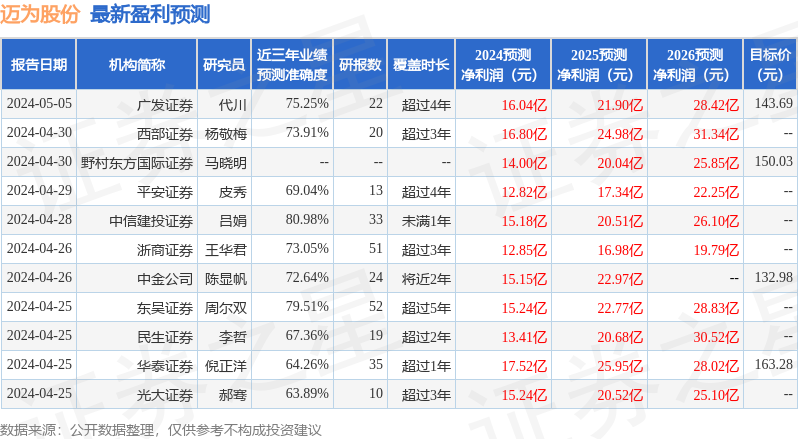

證券之星數據中心根據近三年發佈的研報數據計算,中信建投證券呂娟研究員團隊對該股研究較爲深入,近三年預測準確度均值高達80.98%,其預測2024年度歸屬淨利潤爲盈利15.18億,根據現價換算的預測PE爲21.09。

最新盈利預測明細如下:

該股最近90天內共有14家機構給出評級,買入評級12家,增持評級2家;過去90天內機構目標均價爲146.65。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。