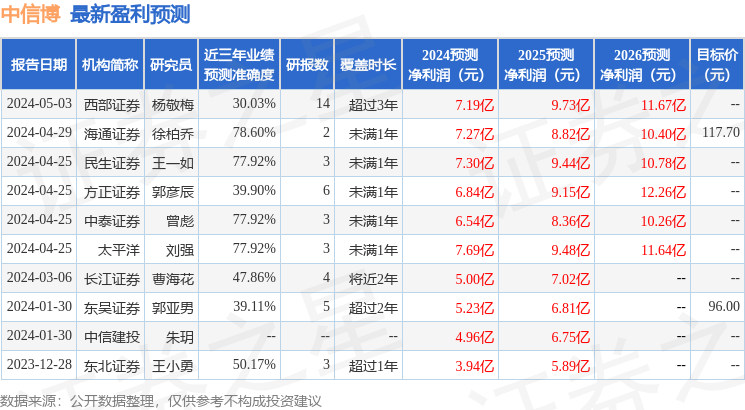

最新盈利预测明细如下:

最新盈利预测明细如下:西南證券股份有限公司敖穎晨,韓晨,謝尚師近期對中信博進行研究併發布了研究報告《海外跟蹤支架放量,業績大超預期》,本報告對中信博給出買入評級,認爲其目標價位爲129.00元,當前股價爲106.43元,預期上漲幅度爲21.21%。

中信博(688408)

投資要點

事件:公司2023年實現營業收入63.90億元,同比增長72.59%;實現歸母淨利潤3.45億元,同比增長676.58%。2024Q1實現營業收入18.14億元,同比增長122.47%;實現歸母淨利潤1.54億元,同比增長297.18%。

受益於中東、拉美、印度等海外市場放量,支架業務出貨、收入大幅增長。公司依託於早期光伏支架縱向、橫向一體化策略,規劃全球化營銷網絡體系、搭建全球化供應鏈、研發創新產品及零部件帶來降本增效能力等,緊抓行業機遇,在中東、拉美、印度等海外區域實現了支架業務快速增長,實現光伏支架業務營收規模大幅增長。2023年,公司光伏支架業務收入56.60億元,同比上漲74.83%。其中固定支架收入20.62億元,同比上漲26.34%;固定支架銷量9.40GW,同比增長30.06%。跟蹤支架收入35.98億元,同比上漲124.13%;跟蹤支架銷量7.64GW,同比增長129.47%。2024Q1公司支架銷量合計4.68GW,同比增長91.84%。其中,跟蹤支架銷量約3.82GW,,固定支架銷量約0.86GW。2024Q1支架銷量以海外爲主,境外交付光伏支架總量約3.6GW、國內交付光伏支架總量約1GW。

跟蹤支架銷售佔比提升、垂直一體化降本,毛利率大幅提升。隨着公司光伏支架系統產品及零部件研發創新,早期全球供應鏈佈局產能貢獻效應提升、採購模式優化及採購渠道拓展等降本增效方式不斷促進,使光伏支架系統產品綜合成本得到有效控制,同時隨着海外大項目訂單陸續交付,跟蹤支架系統產品銷量佔比提升,疊加原材料價格趨穩、匯率波動等影響,公司支架系統毛利率穩步提升。2023年,固定支架毛利率16.94%,同比提升5.55pp;跟蹤支架毛利率19.96%,同比提升6.19pp。2024Q1隨着跟蹤支架佔比提升,公司實現綜合毛利率20.79%,環比提升0.90pp。

連續兩個季度創紀錄交付後,在手訂單依然充足。截至2024Q1末,公司在手訂單合計約68億元,其中跟蹤支架約59億元、固定支架約8億元,其他業務約1億元。在2023Q4、2024Q1連續兩個季度收入創歷史同期最好水平後,公司在手訂單仍然飽滿,保障全年收入高增長。隨着公司收入體量增長,模效應逐漸體現,期間費用率大幅下降。2023年及2024Q1公司期間費用率分別爲8.99%、9.57%,較上年同期分別下降1.27pp、1.45pp。此外,公司資產減值計提充分,2023、2024Q1計提各類減值(信用減值損失、資產減值損失)分別爲1.69億元、0.37億元。

盈利預測與投資建議。我們預計公司24~26年歸母淨利潤分別爲7.01、8.84、10.80億元,對應PE分別爲20、16、13倍。公司作爲跟蹤支架出海龍頭,受益於中東、拉美、印度等地區需求爆發;公司海外供應鏈優勢明顯,跟隨中資EPC出海市佔率有望穩步提升。給予公司24年25倍PE,對應目標價129元,維持“買入”評級。

風險提示:海外市場拓展風險,鋼材等主要原材料價格波動風險,匯率變動風險。

證券之星數據中心根據近三年發佈的研報數據計算,海通證券徐柏喬研究員團隊對該股研究較爲深入,近三年預測準確度均值爲78.6%,其預測2024年度歸屬淨利潤爲盈利7.27億,根據現價換算的預測PE爲19.89。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有10家機構給出評級,買入評級7家,增持評級3家;過去90天內機構目標均價爲120.68。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。