群益證券(香港)有限公司王睿哲近期對美的集團進行研究併發布了研究報告《Q1營收端穩步增長,毛利率同比回升》,本報告對美的集團給出增持評級,認爲其目標價位爲83.00元,當前股價爲71.01元,預期上漲幅度爲16.88%。

美的集團(000333)

結論及建議:

公司業績:公司發佈2024年一季報,24Q1實現營收1064.8億元,YOY+10.2%,錄得歸母淨利90.0億元,YOY+11.9%,扣非後歸母淨利92.4億元,YOY+20.4%,符合預期。非經常性損益主要是公允價值變動所致。

智能家居業務穩步增長,機器人業務同比下降:公司主營的智能家居業務Q1收入同比增長11%,我們估計主要是公司大力開拓新渠道及新市場,推動海外電商零售額同比增長約60%,自有品牌在巴西、埃及、馬來西亞和中東市場增長超50%的推動;商業及工業解決方案業務收入同比增長9%,其中智能建築科技同比增長6%,主要是部分國家熱泵補貼政策變化以及歐洲天然氣價格下降影響,新能源及工業技術同比增長23%,機器人與自動化業務同比下降12%,主要受國內車廠擴張計劃暫停及海外車廠商品策略調整影響。

Q1綜合毛利率顯着回升,開拓市場及匯率波動導致費用率增加:公司24Q1綜合毛利率爲27.6%,同比提升3.3個百分點,估計主要是受益於產品結構變化及人民幣貶值。期間費用率爲17%,同比增加2.7個百分點,主要是海外市場開拓導致的銷售費用及管理費用增加,此外,匯率波動也導致匯兌損失,影響了財務費用率。

盈利預測與投資建議:展望未來,國家推動家電以舊換新政策將助力家電消費穩步增長,公司將持續受益,海外市場開拓也將助力海外收入增長,此外,2024員工持股計劃綁定團隊,助力盈利質量提升。我們預計公司2024-2026年淨利潤分別爲390.6億元、440.5億元、491.1億元,YOY分別+15.8%、+12.8%、+11.5%,EPS分別爲5.6元、6.3元、7.0元,A股P/E分別爲12X、11X、10X,目前估值合理,我們維持“買進”的投資建議。

風險提升:需求大幅下滑;原材料價格上漲;匯率波動;H股稀釋股權等

證券之星數據中心根據近三年發佈的研報數據計算,開源證券周嘉樂研究員團隊對該股研究較爲深入,近三年預測準確度均值高達95.67%,其預測2024年度歸屬淨利潤爲盈利374.42億,根據現價換算的預測PE爲13.22。

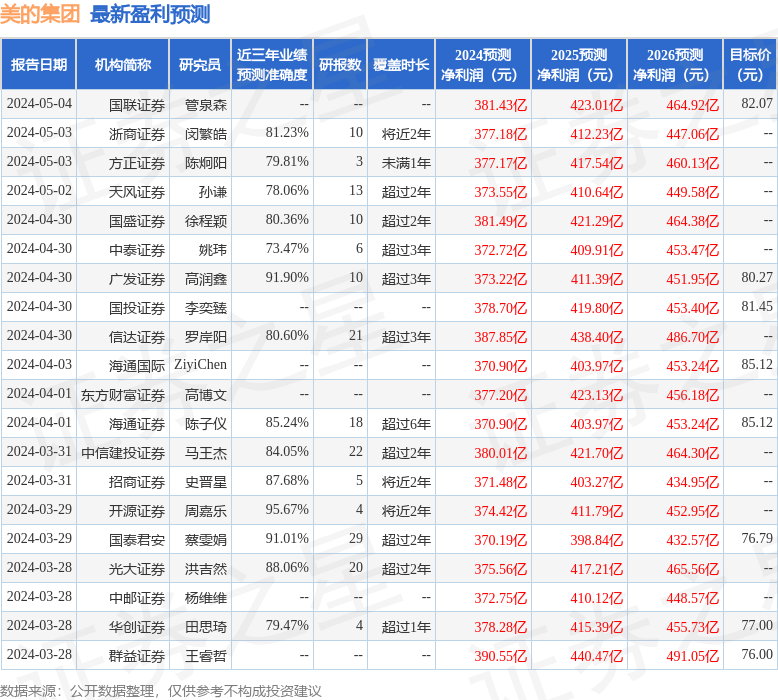

最新盈利預測明細如下:

該股最近90天內共有29家機構給出評級,買入評級26家,增持評級3家;過去90天內機構目標均價爲82.51。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。