德邦證券股份有限公司熊鵬近期對順鑫農業進行研究併發布了研究報告《開門紅亮眼,一季度營收業績均超預期》,本報告對順鑫農業給出買入評級,當前股價爲18.71元。

順鑫農業(000860)

投資要點

事件:公司發佈2023年年報,2023年實現營業收入105.9億元,同比下降9.3%;實現歸母淨利潤-3.0億元,上年同期歸母淨利潤-6.7億元;實現扣非歸母淨利潤-5.7億元,上年同期扣非歸母淨利潤-6.7億元。根據計算,2023Q4實現營業收入17.9億元,同比下降30.6%;實現歸母淨利潤-0.03億元,上年同期實現歸母淨利潤-7.0億元。24Q1公司營業收入40.6億元,同比下降0.75%;實現歸母淨利潤4.5億元,同比增長37.4%;實現扣非歸母淨利潤4.5億元,同比增長37.4%。

23年延續調整,穩固市場有序推進。分業務看,23年酒類/豬肉/房地產業務營收分別爲68.2/26.0/10.1億元,分別同比變化-15.9%/-4.6%/+49.5%。分檔次看,白酒高檔酒/中檔酒/低檔酒營收分別同比變化+45.3%/-18.1%/-22.1%,核心單品42度陳釀/42.3度金標/52度百年銷量分別同比變化-18.3%/-41.9%/+80.1%。23年白酒整體銷量36.7萬噸,同比下降26.0%,噸價同比提升13.8%。23年42.3度金標全年銷量108萬箱,受行業環境等因素影響低於500萬箱的規劃目標,但公司仍在積極培育金標升級產品,以“金標牛煙火氣餐廳榜”等形式推動餐廳終端建設。23年北京/外埠經銷商分別淨增加5/20個,經銷商體系保持穩定。

23年白酒利潤平穩,豬肉房地產拖累整體利潤。23年白酒業務毛利率同比提升6.0pct,高檔/中檔/低檔毛利率分別同比變化-6.6/0.0/+6.3%,陳釀系列提價和高檔酒佔比提升對毛利率提升有所貢獻,噸成本同比提升1.5%,噸原材料成本/噸成品酒成本/噸人工成本/噸折舊成本分別同比變化-14.7/+26.2/+3.1/+31.4pct,成品酒成本上漲是平均成本提升主要原因。23整體銷售費用率同比提升2.6pct至11.4%,銷售人員數量同比減少14.2%,職工薪酬同比下降14.0%,白酒行業廣告費同比提升9.8%,促銷費同比增長36.3%,預計主要是金標等產品促銷活動增加導致。23年管理費用基本平穩,管理費用率同比提升0.7pct至8.1%主要是因爲收入降低。財務費用率同比提升0.3pct至1.6%。23年白酒分部淨利潤6.6億元,淨利率約10%,盈利仍然較穩定,豬肉業務虧損5億以上拖累整體利潤。

24Q1營收業績超預期,銷售費用率大幅下降。24Q1營收同比下降0.8%,23Q4+24Q1公司整體營收同比下降12.3%。24Q1毛利率同比下降0.6pct至37.2%,銷售費用率/管理費用率/財務費用率分別同比變動-3.0/-0.4/-0.5pct。24Q1銷售費用同比減少1.2億元,預計主要是白酒行業促銷費和廣宣費減少導致(23年1-4月房地產業務銷售費用0.13億元),管理費用率穩中略降,由於地產業務剝離資金佔用減少,財務費用降低1933萬元。24Q1歸母淨利率同比提升3.1pct至11.1%,盈利能力較好改善。

投資建議:預計24-26年公司營業收入爲108.6/119.2/130.1億元,同比增速爲2.5%/9.8%/9.1%,歸母淨利潤爲6.3/8.0/9.7億元,同比增速爲311.8%/27.8%/20.9%,維持“買入”評級。

風險提示:新品推廣不及預期風險,白牛二銷售不及預期風險,宏觀經濟復甦不及預期風險

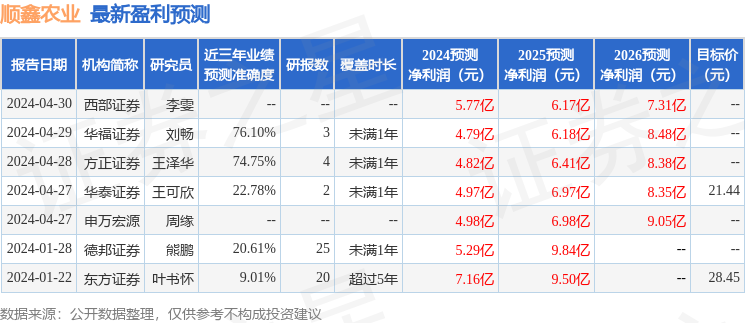

證券之星數據中心根據近三年發佈的研報數據計算,華福證券劉暢研究員團隊對該股研究較爲深入,近三年預測準確度均值爲76.1%,其預測2024年度歸屬淨利潤爲盈利4.79億,根據現價換算的預測PE爲28.78。

最新盈利預測明細如下:

該股最近90天內共有6家機構給出評級,買入評級4家,增持評級2家;過去90天內機構目標均價爲21.44。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。