开源证券股份有限公司金益腾,龚道琳,蒋跨跃近期对桐昆股份进行研究并发布了研究报告《公司信息更新报告:Q1业绩同环比大幅增长,看好长丝盈利继续修复》,本报告对桐昆股份给出买入评级,当前股价为13.77元。

桐昆股份(601233)

Q1业绩同环比大幅增长,看好长丝盈利继续修复,维持“买入”评级

公司发布2023年年报及2024年一季报,2024年全年实现营收826.40亿元,同比+33.30%,实现归母净利润7.97亿元,同比+539.10%,实现扣非归母净利润4.55亿元,同比+5208.32%。同时,2024Q1公司实现营收211.11亿元,同比+32.66%,环比+1.02%,实现归母净利润5.80亿元,同比+218.01%,环比+644.30%。结合公司2023年年报及2024年一季报,我们维持2024年、下调2025并新增2026年公司盈利预测,预计2024-2026年公司归母净利润分别为36.60、46.49(-10.10)、54.60亿元,EPS分别为1.52、1.93(-0.42)、2.26元,当前股价对应PE分别为9.1、7.1、6.1倍。我们看好公司作为国内长丝行业龙头,未来有望充分受益于长丝行业景气度继续修复,维持“买入”评级。

2023年公司长丝量利齐升,2024Q1长丝环比量减利增,PTA盈利有所好转销量方面,据公司公告,2023年公司长丝销量合计约1031万吨,同比+35%,其中POY、FDY、DTY销量占比分别76%、14%、10%。从细分产品来看,2023年公司POY、FDY、DTY销量分别约784、147、99万吨,分别同比+35%、+38%、+27%。吨盈利方面,2023年公司POY、FDY、DTY产品吨毛利分别约354、747、210元/吨,分别同比+76%、+31%、+413%。此外,2024Q1公司长丝销量合计259万吨,同比+35%,环比-14%。价差方面,据百川盈孚数据,2024Q1涤纶长丝POY价差均值为1098元/吨,环比Q4提升1.66%。另外,在PTA方面,2024Q1PTA价差均值为231元/吨,环比Q4提升48.74%,PTA盈利有所好转。

2024年长丝行业新增产能增速放缓,行业景气度有望继续修复

根据我们的统计,预计2024年长丝行业新增产能仅为90万吨。若考虑到现有部分产能搬迁、落后产能进一步出清等情况,则预计2024年实际净新增产能或为负数。在此背景下我们认为未来长丝行业供给格局有望显著改善,后续伴随内需与直接出口的稳步增长以及终端纺服出口的边际改善,龙头企业有望充分享受长丝价格弹性。另外公司积极推动印尼北加炼化项目,未来也有望为自身打开长期成长空间。

风险提示:油价大幅波动、下游需求疲软、产能投放不及预期等。

证券之星数据中心根据近三年发布的研报数据计算,浙商证券李辉研究员团队对该股研究较为深入,近三年预测准确度均值为72.38%,其预测2024年度归属净利润为盈利33.89亿,根据现价换算的预测PE为9.77。

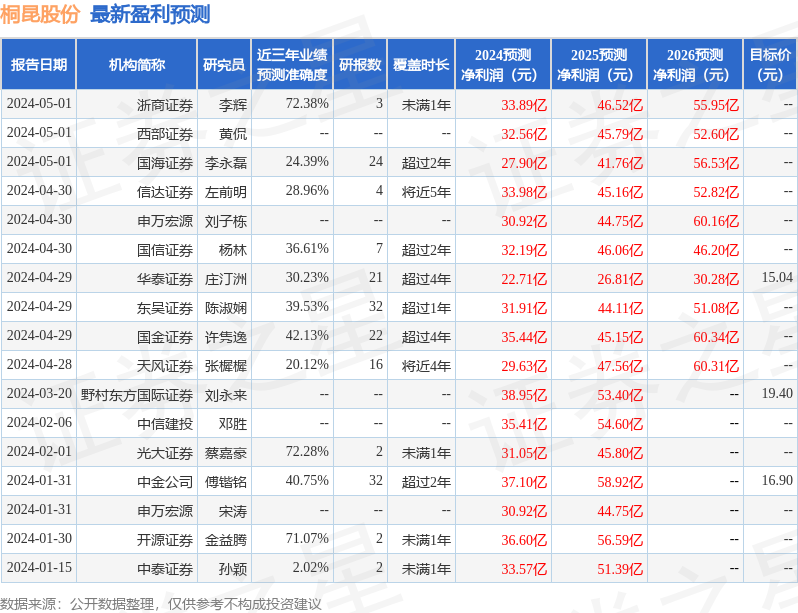

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级12家,增持评级1家;过去90天内机构目标均价为15.97。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。