開源證券股份有限公司餘汝意近期對京新藥業進行研究併發布了研究報告《公司首次覆蓋報告:成品藥穩中有增,失眠新藥放量可期》,本報告對京新藥業給出買入評級,當前股價爲11.86元。

京新藥業(002020)

公司仿製藥集採影響基本出清,業績有望穩定增長

公司通過建立以精神神經、心腦血管和消化三大管線爲核心的“分線制”營銷模式,推動左乙拉西坦片、鹽酸舍曲林片及分散片、鹽酸普拉克索片及緩釋片等精神神經品種銷售。同時消化管線的康復新液市場認可度不斷提升,京常樂在2023年成爲繼左乙拉西坦片之後的年銷售超3億元的品種。2023年12月公司創新藥地達西尼的獲批成爲國內16年來首款失眠新藥,上市後有望填補鎮靜催眠藥尚未滿足的需求空白。我們看好公司發展,預計公司2024-2026年歸母淨利潤分別爲6.58億元、7.41億元以及8.64億元,EPS分別爲0.76元、0.86元和1.00元,當前股價對應PE分別爲14.0、12.5以及10.7倍,首次覆蓋,給予公司“買入”評級。

公司穩步推進產能建設,積極提升終端銷售效率,有望帶來業績新增量2023年,公司主要生產基地建設有序推進:公司積極推進年產30億粒固體制劑產能提升項目建設,爲製劑內外貿的進一步拓展提供有力支撐;內蒙古京新中藥製劑生產基地項目順利開展商業化生產,爲公司中藥業務拓展提供產能保障;山東原料藥基地首期項目工程建成完工,爲公司奠定成本優勢基礎。公司積極拓展院外銷售渠道,與主流平台阿里健康、京東健康等深入合作,同時院內積極推進基層醫院的下沉和拓展工作。終端銷售效率的逐步提升有望帶來業績新增量。

失眠化藥市場潛在空間較大,創新藥地達西尼成長可期

我國失眠患者較多,失眠症藥物市場較大。據弗若斯特沙利文預計,2025年失眠患者人數將增至3.0億人,至2030年達到3.3億人;中國失眠症藥物市場規模預計到2025年將達到151.2億元,到2030年將增長至211.9億元。目前公司創新藥地達西尼已獲批上市,成爲國內16年來首款失眠新藥,且地達西尼具備不易產生耐受性和成癮性、老年人易耐受等優點,上市後有望填補鎮靜催眠藥尚未滿足的醫療需求空白。

風險提示:行業政策變化風險、新藥研發風險、原材料供應和價格波動風險等。

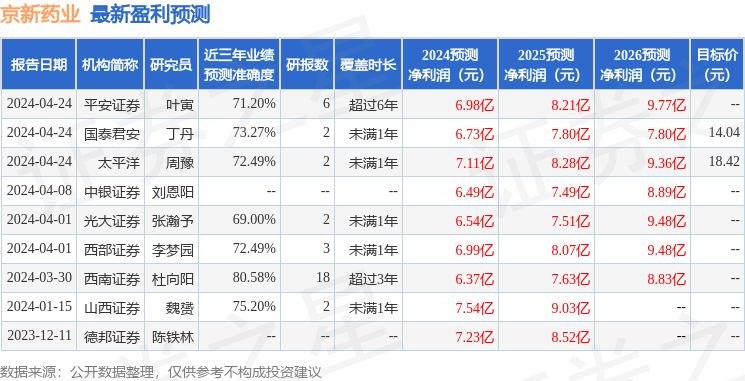

證券之星數據中心根據近三年發佈的研報數據計算,西南證券杜向陽研究員團隊對該股研究較爲深入,近三年預測準確度均值高達80.58%,其預測2024年度歸屬淨利潤爲盈利6.37億,根據現價換算的預測PE爲16.03。

最新盈利預測明細如下:

該股最近90天內共有7家機構給出評級,買入評級6家,增持評級1家;過去90天內機構目標均價爲16.23。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。