開源證券股份有限公司呂明,周嘉樂,林文隆近期對飛科電器進行研究併發布了研究報告《公司信息更新報告:2024Q1節假日錯期+費用投入加大致業績短期承壓,毛利率延續提升趨勢》,本報告對飛科電器給出買入評級,當前股價爲46.38元。

飛科電器(603868)

2024Q1業績承壓,長期關注結構升級及博銳貢獻增量,維持“買入”評級2024Q1公司實現營收11.74億元(同比-14.52%,下同),歸母淨利潤1.8億元(-43.78%),扣非歸母淨利潤1.66億元(-40.77%)。考慮費用投入階段性增加以及新品和營銷銷售節奏影響,我們下調盈利預測,預計2024-2026年歸母淨利潤11.11/12.3/14.04億元(原值爲11.80/13.56/15.47億元),對應EPS爲2.55/2.82/3.22元,當前股價對應PE爲18.2/16.4/14.4倍,長期維度繼續關注渠道/產品調整落地帶動博銳持續增長和飛科品牌改善,以及結構升級提盈利,維持“買入”評級。

受節假日銷售錯期+主品牌產品線等影響2024Q1營收階段性承壓

2024Q1受節假日銷售錯期+主品牌飛科產品線調整等影響營收階段性呈現一定壓力。久謙數據顯示,2024Q1飛科品牌京東/天貓/抖音渠道銷售額同比分別-31%/-31%/-12%,主品牌飛科受產品結構調整影響表現爲階段性壓力,但隨着中高端品線(例如高速吹風機)放量,飛科品牌整體均價同比較大幅度增長,京東/天貓渠道均價同比分別+31%/+19%。此外隨着品牌定位清晰,博銳品牌延續較好增長態勢,2024Q1京東/天貓/抖音渠道銷售額同比分別+20%/+85%/+75%。

強成本控制能力下毛利率延續提升趨勢,費用率階段性提升

2024Q1毛利率57.1%(+1.02pct),毛利率延續提升趨勢或主要系博銳品牌毛利率提升以及飛科品牌中高端升級下毛利率亦有提升。費用端,2024Q1公司期間費用率爲38.59%(+9.69pct),其中銷售/管理/研發/財務費用率分別爲33.61%/3.65%/1.55%/-0.23%,同比分別+8.85/+1.11/-0.14/-0.14pct,單季度銷售費用率較大幅度提升主要系線下渠道和品牌投入增加以及收入規模下滑使得攤薄效應減少所致。綜合影響下2024Q1公司淨利率15.33%(-7.98pct),扣非歸母淨利率14.09%(-6.25pct),關注後續收入改善下費用產出比提升帶動盈利改善。

風險提示:新品/新品類拓展不及預期;原材料價格上漲;行業競爭加劇等。

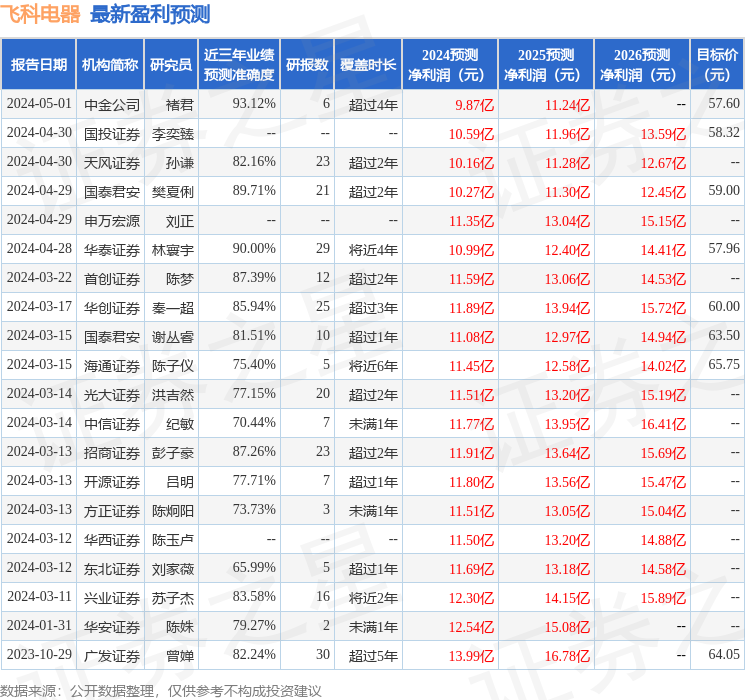

證券之星數據中心根據近三年發佈的研報數據計算,中金公司褚君研究員團隊對該股研究較爲深入,近三年預測準確度均值高達93.12%,其預測2024年度歸屬淨利潤爲盈利9.87億,根據現價換算的預測PE爲20.43。

最新盈利預測明細如下:

該股最近90天內共有18家機構給出評級,買入評級10家,增持評級8家;過去90天內機構目標均價爲58.26。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。