天風證券股份有限公司孫瀟雅近期對陽光電源進行研究併發布了研究報告《經營業績亮眼,看好公司未來持續受益新能源發展》,本報告對陽光電源給出買入評級,當前股價爲103.35元。

陽光電源(300274)

23年以及24Q1整體業績亮眼,歸母淨利潤均實現較快速增長

23年報:23年實現收入722.51億元,yoy+79.5%;歸母淨利潤94.40億元,yoy+162.7%;扣非淨利潤92.16億元,yoy+172.2%。

公司23年資產減值損失合計13億,其中電站業務計提9億,主要是新能源投資開發業務越南電站7.75億,根據公司投資者問答,理論上該電站未來進一步發生大額計提的風險較低。

24年一季報:24Q1實現收入126.14億元,yoy+0.26%,qoq-51%;歸母淨利潤20.96億元,yoy+39%,qoq-5%;扣非淨利潤20.83億元,yoy+43%,qoq-3%。

根據公司投資者問答,24Q1逆變器同比保持增長,儲能、新能源投資開發業務收入略低於去年同期,主要系淡季影響,同時個別項目收入確認滯後。盈利能力持續改善,得益於公司長期深耕及部分短期波動性因素

公司盈利能力持續改善,2023年、24Q1毛利率分別爲30.4%、36.7%,淨利率分別爲13.3%、16.7%。據公司投資者問答,公司盈利能力改善,主要驅動力來自1)公司自身核心業務實施全覆蓋戰略,充分發揮全球營銷服務網絡優勢,品牌力、營銷力、產品力、服務力持續提升;2)短期波動性因素,比如運費下降、上游原材料降價、匯兌收益等。

23年業務分拆看:

光伏逆變器等電力電子轉換設備:23年實現收入276.5億元,yoy+60.97%;毛利率37.93%,yoy+5.51pct;據公司投資者問答,23年公司光伏逆變器發貨130GW,yoy+69%。

儲能系統:23年實現收入178.0億元,yoy+75.8%;毛利率37.47%,yoy+14.23pct;據公司投資者問答,23年公司儲能發貨10.5GWh,yoy+36%;毛利率大幅提升主要得益於海外市場需求保持強勁。

盈利預測

我們持續看好1)行業層面:光伏、儲能等新能源需求持續提升。新能源全球風光一次能源消費佔比尚處低位,未來提升空間大;未來規模化+技術進步,度電成本持續降低,新能源投資經濟性有望持續改善。2)公司層面:品牌力、營銷力、產品力、服務力層面優勢有望持續打造公司競爭壁壘。基於公司23年營業收入、歸母淨利潤均超我們此前預期,同時考慮電芯、組件等原材料降價帶動儲能系統、新能源投資開發業務價格下滑,我們調整公司24-26年營業收入至845、1024、1229億元(原值爲24-25年964、1253億元);歸母淨利潤109.5、123.9、148.8億元(原值爲24-25年108.9、143.3億元),yoy+16.03%/+13.10%/+20.11%,對應當前估值14、12、10X PE,維持“買入”評級。

風險提示:宏觀經濟波動風險、下游光伏/儲能裝機需求不及預期、競爭加劇、原材料價格上漲。

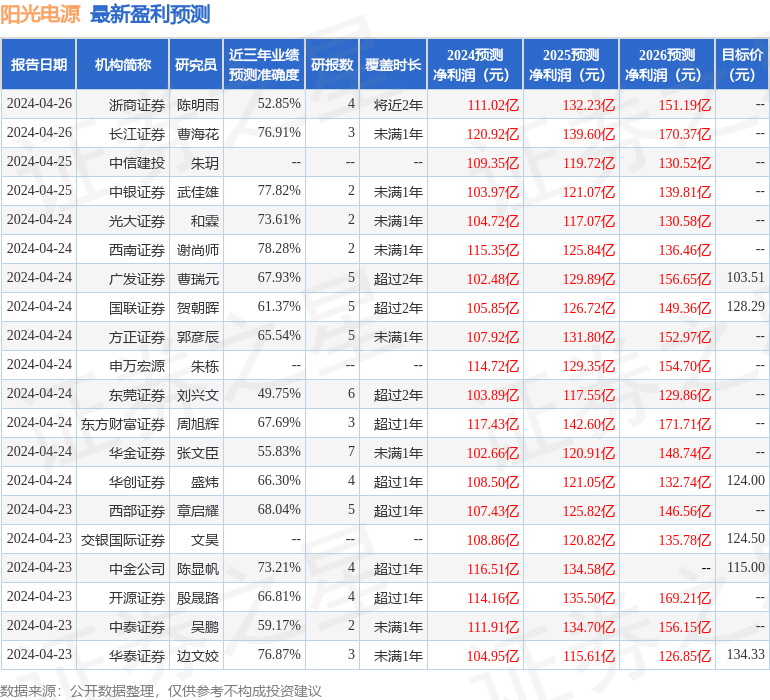

證券之星數據中心根據近三年發佈的研報數據計算,西南證券謝尚師研究員團隊對該股研究較爲深入,近三年預測準確度均值爲78.28%,其預測2024年度歸屬淨利潤爲盈利115.35億,根據現價換算的預測PE爲13.3。

最新盈利預測明細如下:

該股最近90天內共有33家機構給出評級,買入評級26家,增持評級7家;過去90天內機構目標均價爲125.27。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。