西南證券股份有限公司杜向陽近期對南微醫學進行研究併發布了研究報告《23年業績符合預期,24Q1利潤端符合預期》,本報告對南微醫學給出買入評級,當前股價爲72.66元。

南微醫學(688029)

事件:公司發佈2023年年報,實現收入24.1億元(+21.8%),實現歸母淨利潤4.9億元(+47%),實現扣非歸母4.6億元(+54.7%)。24Q1實現收入6.2億元(+12.7%),歸母淨利潤1.4億元(+41.4%),扣非歸母淨利潤1.4億元(+42.2%)。

23年業績符合預期,24Q1利潤端符合預期。分季度看,23Q1/Q2/Q3/Q4單季度收入分別爲5.5/6/6/6.7億元(+24.3%/+15.4%/+8.4%/+42.3%),國內內鏡手術量有所上升,海外增長樂觀;從盈利能力看,2023毛利率爲64.5%(+3.6pp),主要系1)直銷渠道佔比提升;2)產品結構變化:可視化海外銷售起量,海外可視化毛利率較高;3)自動化提升,工藝改進疊加成本降低;從費用來看,銷售費用率23.7%(+1.9pp),管理費用率13.6%(-2pp),研發費用率6.3%(-2.1pp)。

海外高速放量渠道建設日益完備,國內海外雙輪驅動。分區域看,國內市場銷售收入約13.5億元(+18.2%),國際市場銷售收入約10.4億元(+25.8%)。從各利潤中心來看,亞太海外整體收入同比增長18.9%;美洲同比增長23%;EMEA地區同比增長31%。23年公司收購葡萄牙渠道公司Endotécnica Material Cirúrgico Lda.100%股權。公司通過擴充產品線、拓展銷售渠道、統籌和拓展學術推廣、積極參與重點醫院招標、聚焦重要戰略客戶等多維度着力優化德英法荷直銷區域以及其他經銷區域營銷活動效率,全面提高市場覆蓋率和定價能力。

內鏡設備耗材化趨勢初現,聚焦一次性內鏡技術夯實第二增長曲線。公司開發了一次性內科用膽道鏡,並取得了美國、歐盟及日本的註冊證。同時,一次性外科用膽道鏡已獲得國內註冊證並實現了量產出貨。一次性腦血腫灌洗系統等其他一次性內鏡產品的研發進展順利。此外,公司還圍繞一次性內鏡開發了微型膽道活檢鉗,該產品已獲得日本註冊,微型取石球囊等鏡下配套耗材已獲得國內註冊,爲相關疾病的診斷和治療提供更完善的解決方案。在消化內鏡耗材領域,公司相繼推出了牽拉夾、三臂夾、閉合夾、合金夾等止血類創新產品,並取得了良好的銷售業績。另外,子公司康友醫療也在微導管、引流管、氣道封堵球囊、一次性穿刺活檢針等新產品方面取得了顯著進展。這些產品已獲得證書,並已開始投入臨床試用並實現了轉產,將公司從微波技術平台轉型爲腫瘤介入平台。

盈利預測與投資建議。預計2024-2026年歸母淨利潤分別爲6.2、7.5、9.1億元。公司作爲內鏡診療創新器械龍頭,全球競爭力不斷提升,維持“買入”評級。

風險提示:研發失敗風險、政策控費風險、匯率風險、新品放量不及預期風險。

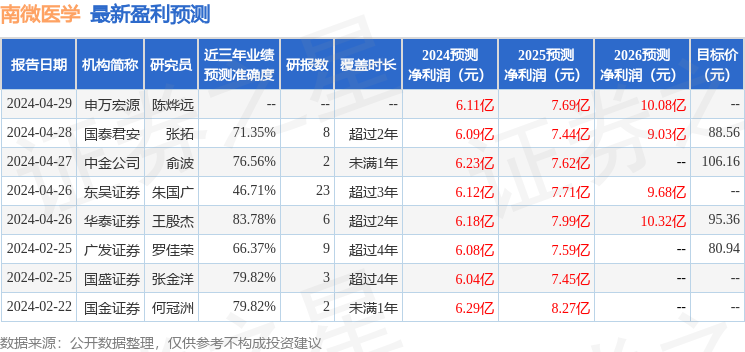

證券之星數據中心根據近三年發佈的研報數據計算,華泰證券王殷傑研究員團隊對該股研究較爲深入,近三年預測準確度均值高達83.78%,其預測2024年度歸屬淨利潤爲盈利6.18億,根據現價換算的預測PE爲22.09。

最新盈利預測明細如下:

該股最近90天內共有13家機構給出評級,買入評級10家,增持評級3家;過去90天內機構目標均價爲90.71。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。