華鑫證券有限責任公司孫山山近期對立高食品進行研究併發布了研究報告《公司事件點評報告:盈利端明顯改善,改革成效釋放》,本報告對立高食品給出買入評級,當前股價爲35.82元。

立高食品(300973)

事件

2024年4月28日,立高食品發佈2023年年度報告與2024年一季度報告。

投資要點

經營逐漸好轉,盈利能力改善

公司2023/2023Q4/2024Q1總營收分別爲34.99/9.17/9.16億元,分別同增20%/7%/15%,歸母淨利潤分別爲0.73/-0.85/0.77億元,分別同比-49%/-297%/+54%。盈利端,2023/2024Q1公司毛利率分別爲31.39%/32.59%,分別同比-0.4pct/+1pct,2023年毛利率受大客戶返利兌付影響有所下降,2024Q1毛利率提升主要系產能利用率提升,疊加採購策略優化所致;由於公司物流調撥費用增長/擴大展會投入,2023/2024Q1銷售費用率分別同增2pct/0.2pct至13.54%/12.10%,管理費用率分別爲9.56%/6.57%,分別同比+1pct/-1pct,後續管理費用率仍有壓降空間,綜合導致2023/2024Q1公司淨利率分別爲2.02%/8.30%,分別同比-3pct/+2pct,2024Q1公司盈利能力持續改善。分紅計劃,公司向全體股東每10股派發現金紅利5元。

稀奶油表現亮眼,期待產能利用率持續爬升

2023年公司冷凍烘焙食品/奶油/水果製品/醬料/其他烘焙原材料/倉儲運輸服務營收分別爲22.11/6.54/1.87/2.33/1.87/0.20億元,分別同比+24%/+28%/-8%/+18%/-9%/+1145%,其中冷凍烘焙食品/奶油/水果製品/醬料銷量分別爲9.07/4.63/1.18/2.07萬噸,分別同比+19%/+22%/-8%/+25%,噸價分別爲2.44/1.41/1.59/1.12萬元/噸,分別同比+4%/+5%/-1%/-6%,冷凍烘焙受益於核心商超、餐飲客戶規模增長實現快速擴張;稀奶油新品持續放量,UHT稀奶油於2023年5月份上市,截至2023年實現銷售收入超1.5億元。2024Q1公司冷凍烘焙食品營收基本持平,UHT奶油推動奶油板塊收入同比翻倍增長,後續公司一方面做老品項品質升級,另一方面提高上市新品質量,隨着產能利用率提高,公司產品盈利能力將逐步提升。

流通餅房渠道表現穩健,餐飲大客戶持續開發

2023年公司經銷/直銷/零售/其他渠道營收分別爲19.71/14.89/0.13/0.20億元,分別同比+4%/+49%/-22%/+1145%,其中流通渠道收入基本持平;商超渠道收入同增約50%,主要系核心商超新老品結構梯度合理,表現穩健增長;茶飲、餐飲及新零售渠道收入同比翻倍,主要得益於公司積極佈局新渠道,不斷開拓頭部餐飲客戶。2024Q1公司流通餅房渠道收入同增25%,主要由奶油新品推動;商超渠道受春節返鄉與高基數影響,收入同比個位數下降;直供餐飲類連鎖客戶、餐飲經銷商均保持較快的增長勢頭。隨着大客戶開發,稀奶油放量,各渠道拓展有望保持穩中有進。

盈利預測

公司根據市場表現及時更新經營策略,產品/渠道打法思路逐漸清晰,利潤端持續修復,隨着產能爬坡、市場需求恢復,公司盈利端彈性有望進一步釋放。根據年報與一季報,預計2024-2026年EPS分別爲0.93/1.34/1.87元,當前股價對應PE分別爲38/27/19倍,維持“買入”投資評級。

風險提示

宏觀經濟下行風險、原材料成本上漲、新品推廣不及預期,需求復甦不及預期。

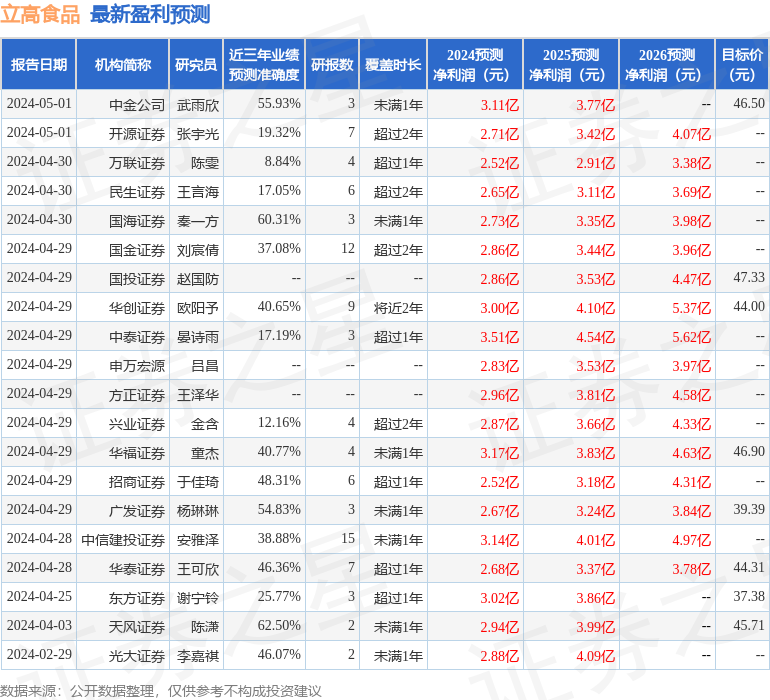

證券之星數據中心根據近三年發佈的研報數據計算,天風證券陳瀟研究員團隊對該股研究較爲深入,近三年預測準確度均值爲62.5%,其預測2024年度歸屬淨利潤爲盈利2.94億,根據現價換算的預測PE爲20.59。

最新盈利預測明細如下:

該股最近90天內共有23家機構給出評級,買入評級15家,增持評級8家;過去90天內機構目標均價爲43.46。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。