東吳證券股份有限公司曾朵紅,謝哲棟近期對許繼電氣進行研究併發布了研究報告《2024年一季報點評:EPC剝離營收略承壓,盈利能力持續提升》,本報告對許繼電氣給出買入評級,當前股價爲26.49元。

許繼電氣(000400)

投資要點

事件:公司發佈24年一季報,實現營收28.1億元,同比-15%,歸母淨利潤2.37億元,同比+47%,扣非歸母淨利潤2.26億元,同比+57%。盈利能力方面,24Q1毛利率爲18.27%,同比+5.06pct,歸母淨利率8.44%,同比+3.86pct,扣非歸母淨利率8.05%,同比+3.64pct。盈利能力顯著提升,喜迎開門紅,業績超市場預期。

新能源EPC業務剝離略影響收入端增長。Q1公司營收同比-15%,我們認爲主要系23年同期公司新能源EPC業務仍在表內貢獻收入,隨着“一例五律”考覈細則的推行落地,經營重規模更重質量是新時代央國企的重要改革方向。23Q2公司開始逐漸剝離收入體量大但利潤薄的風光儲EPC轉交給集團執行,注入盈利更好的哈表所對電錶業務形成補強,因此24Q1收入端有所承壓,但利潤端同比大幅增長。

特高壓兌現業績彈性,柔直打開公司遠期成長空間。23年國網累計開工4條特直工程,公司累計中標6臺換流閥、4套直流控保,在手訂單充裕。展望24年,國網預計開工5條特直工程,【蒙西-京津冀】【甘肅-浙江】將採用柔直技術,新增【南疆-川渝】同樣擬採用柔直方案,國內特高壓柔直滲透率提升+柔直出海中東+國內海風柔直外送三線共振打開公司遠期成長空間。

費用端加大投入開拓市場,在手訂單顯著增長。24Q1期間費用合計2.54億元,同比+12%,銷售/管理/研發/財務費用分別爲0.66/1.18/0.84/-0.15億元,同比+5%/24%/-7%/2%,期間費用率爲9.03%,同比增2.1pct,費用端加大投入不斷開拓市場;24Q1末合同負債19.5億元,較年初+43%,在手訂單顯著增長,我們預計主要系電錶&網外訂單大幅增長所致,24Q1末經營活動產生的現金流量淨額爲2.60億元,同比+402%,現金流情況亮眼。

盈利預測與投資評級:我們維持公司24-26年歸母淨利潤分別爲11.6/16.8/18.7億元,同比+16%/44%/12%,現價對應PE分別爲23x、16x、14x,維持“買入”評級。

風險提示:電網投資不及預期,柔直規劃開工不及預期,公司份額不及預期,競爭加劇等。

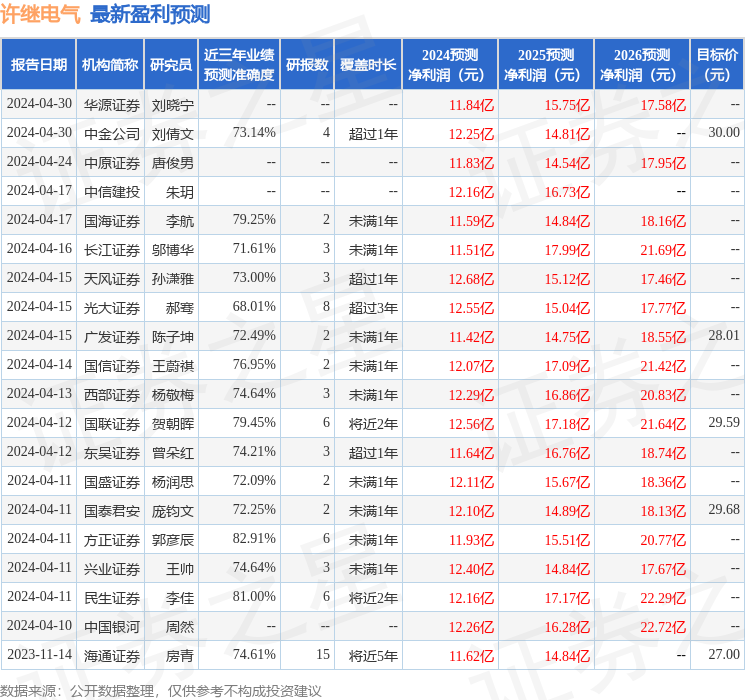

證券之星數據中心根據近三年發佈的研報數據計算,方正證券郭彥辰研究員團隊對該股研究較爲深入,近三年預測準確度均值高達82.91%,其預測2024年度歸屬淨利潤爲盈利11.93億,根據現價換算的預測PE爲22.64。

最新盈利預測明細如下:

該股最近90天內共有18家機構給出評級,買入評級12家,增持評級6家;過去90天內機構目標均價爲29.32。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。