来源:中金宏观

美联储5月会议维持利率不变,符合预期。货币政策声明承认通胀粘性,鲍威尔表示对降息信心不足,表明美联储降息门槛已显著提高。鲍威尔也否定了加息选项,同时宣布缩表即将减速,这让市场松了一口气。

总体来看,我们认为这次鲍威尔的指引是比较合理的,他没有再像之前那样引导降息,这是正确的做法,对市场来说也是好事。我们维持此前的判断,美联储今年或只会降息一次,时间点在第四季度。

从鲍威尔的表述来看,我们认为美联储对于降息的门槛已明显提高。

首先,美联储在货币政策声明中承认,近几个月来,在实现2%的通胀目标方面缺乏进一步进展(In recent months, there has been a lack of further progress toward the Committee's 2 percent inflation objective) 。这表明官员们已经清楚认识到了通胀的韧性。

其次,鲍威尔表示这些通胀数据没有让美联储获得足够信心来降息,官员们需要更多时间来观察通胀走势。

鲍威尔的表态符合我们的预期。我们在此前指出,基于当前的经济和通胀形势,美联储已难以遵循年内降息三次的指引,我们的基准情形是今年只会降息一次,时间点在第四季度。

我们认为美联储在年内降息存在两种可能情形:

第一种是美联储最关注的核心PCE通胀进一步放缓,特别是与劳动力市场关系紧密的剔除房租的服务通胀(supercore)有所降温。这种情形下,降息的时点将取决于通胀放缓的程度。

第二种是劳动力市场明显恶化,比如失业率上升至4.3%以上(即在当前水平上增加0.5个百分点),美联储为了兼顾货币政策“双目标”中的就业最大化,在通胀未达标时进行降息。这种情形也意味着经济衰退风险上升,降息也将被市场视为负面信号。

对于重启加息,我们认为可能性较低。

一个原因是美联储认为当前的货币政策是具有限制性的,并且在冷却经济活动方面已经起到了一定效果,比如今年以来的空缺职位数下降,信用卡贷款违约率上升,这些都有助于遏制通胀。

另一个原因是今年是大选年,加息需要很大的勇气。从去年底以来的表现来看,这届联储有明显的鸽派偏好(dovish bias),因此除非通胀大幅上行(比如发生“二次通胀”),否则不会进一步加息。

排除加息对市场尤为重要,因为当前的市场可以接受美联储今年不降息,但却无法承受“加息之重”。加息意味着通胀持续超预期,经济“滞胀”风险上升,“股债双杀”卷土重来,这是多数人都不想看到的结果。这也解释了为何今天鲍威尔否定加息选项,股票和债券市场都松了一口气。

这次会议的另一个变化是缩表即将减速。 美联储宣布将从6月开始,将每月缩减美国国债的上限规模从此前的600亿美元下调至250亿美元,每月缩减MBS的上限规模保持在350亿美元不变。这意味着总的缩表规模将从950亿美元下降至600亿美元。

美联储放缓缩表符合我们的预期,但对于美国国债缩减规模的下调比我们预想的要更高。由此也能看出,美联储不希望发生类似2019年10月份那样的因缩表而导致的流动性风险,这对于下半年的储备金以及银行间流动性而言是一个利好因素。

总体来看,我们认为这次鲍威尔的指引是比较合理的,他没有再像之前那样引导降息,这是正确的做法,对市场来说也是好事。

我们在此前一系列报告中指出,美国通胀不确定性大,美联储过早酝酿降息具有很高的风险,如今来看确实如此。去年12月份美联储给出的降息指引导致金融条件宽松,经济和通胀弹性得以增强,现在回头看,这可能是不合时宜的。好消息是,现在美联储已经调整了态度,不再急于降息,这对于抗通胀和金融市场稳定其实是更有利的。

往前看,我们认为在通胀风险可控的前提下,美联储现有的货币政策不会对经济带来过于负面的影响,美国企业和居民将逐步适应利率停留在高位更久(high for longer),年内经济增长有望保持在2%的趋势增速以上。

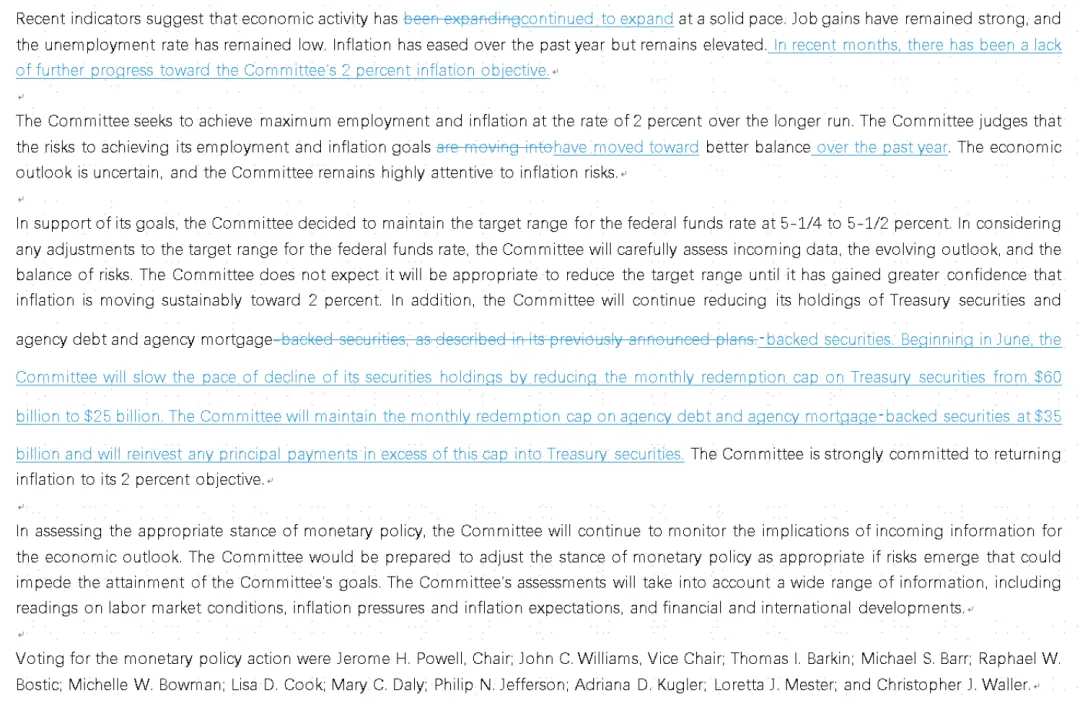

图表1:美联储议息会议货币政策声明对比(2024年5月vs 2024年3月) 编辑/Jeffy

來源:中金宏觀

聯儲局5月會議維持利率不變,符合預期。貨幣政策聲明承認通脹粘性,鮑威爾表示對降息信心不足,表明聯儲局降息門檻已顯著提高。鮑威爾也否定了加息選項,同時宣佈縮表即將減速,這讓市場鬆了一口氣。

總體來看,我們認爲這次鮑威爾的指引是比較合理的,他沒有再像之前那樣引導降息,這是正確的做法,對市場來說也是好事。我們維持此前的判斷,聯儲局今年或只會降息一次,時間點在第四季度。

從鮑威爾的表述來看,我們認爲聯儲局對於降息的門檻已明顯提高。

首先,聯儲局在貨幣政策聲明中承認,近幾個月來,在實現2%的通脹目標方面缺乏進一步進展(In recent months, there has been a lack of further progress toward the Committee's 2 percent inflation objective) 。這表明官員們已經清楚認識到了通脹的韌性。

其次,鮑威爾表示這些通脹數據沒有讓聯儲局獲得足夠信心來降息,官員們需要更多時間來觀察通脹走勢。

鮑威爾的表態符合我們的預期。我們在此前指出,基於當前的經濟和通脹形勢,聯儲局已難以遵循年內降息三次的指引,我們的基準情形是今年只會降息一次,時間點在第四季度。

我們認爲聯儲局在年內降息存在兩種可能情形:

第一種是聯儲局最關注的核心PCE通脹進一步放緩,特別是與勞動力市場關係緊密的剔除房租的服務通脹(supercore)有所降溫。這種情形下,降息的時點將取決於通脹放緩的程度。

第二種是勞動力市場明顯惡化,比如失業率上升至4.3%以上(即在當前水平上增加0.5個百分點),聯儲局爲了兼顧貨幣政策“雙目標”中的就業最大化,在通脹未達標時進行降息。這種情形也意味着經濟衰退風險上升,降息也將被市場視爲負面信號。

對於重啓加息,我們認爲可能性較低。

一個原因是聯儲局認爲當前的貨幣政策是具有限制性的,並且在冷卻經濟活動方面已經起到了一定效果,比如今年以來的空缺職位數下降,信用卡貸款違約率上升,這些都有助於遏制通脹。

另一個原因是今年是大選年,加息需要很大的勇氣。從去年底以來的表現來看,這屆聯儲有明顯的鴿派偏好(dovish bias),因此除非通脹大幅上行(比如發生“二次通脹”),否則不會進一步加息。

排除加息對市場尤爲重要,因爲當前的市場可以接受聯儲局今年不降息,但卻無法承受“加息之重”。加息意味着通脹持續超預期,經濟“滯脹”風險上升,“股債雙殺”捲土重來,這是多數人都不想看到的結果。這也解釋了爲何今天鮑威爾否定加息選項,股票和債券市場都鬆了一口氣。

這次會議的另一個變化是縮表即將減速。 聯儲局宣佈將從6月開始,將每月縮減美國國債的上限規模從此前的600億美元下調至250億美元,每月縮減MBS的上限規模保持在350億美元不變。這意味着總的縮表規模將從950億美元下降至600億美元。

聯儲局放緩縮表符合我們的預期,但對於美國國債縮減規模的下調比我們預想的要更高。由此也能看出,聯儲局不希望發生類似2019年10月份那樣的因縮表而導致的流動性風險,這對於下半年的儲備金以及銀行間流動性而言是一個利好因素。

總體來看,我們認爲這次鮑威爾的指引是比較合理的,他沒有再像之前那樣引導降息,這是正確的做法,對市場來說也是好事。

我們在此前一系列報告中指出,美國通脹不確定性大,聯儲局過早醞釀降息具有很高的風險,如今來看確實如此。去年12月份聯儲局給出的降息指引導致金融條件寬鬆,經濟和通脹彈性得以增強,現在回頭看,這可能是不合時宜的。好消息是,現在聯儲局已經調整了態度,不再急於降息,這對於抗通脹和金融市場穩定其實是更有利的。

往前看,我們認爲在通脹風險可控的前提下,聯儲局現有的貨幣政策不會對經濟帶來過於負面的影響,美國企業和居民將逐步適應利率停留在高位更久(high for longer),年內經濟增長有望保持在2%的趨勢增速以上。

圖表1:聯儲局議息會議貨幣政策聲明對比(2024年5月vs 2024年3月) 編輯/Jeffy

这次FOMC会议没有提供新的点阵图和预测表,市场的关注点集中在鲍威尔的发言上。去年12月份鲍威尔转向降息指引,市场现在想知道美联储是继续持有降息的观点,还是正在放弃这种想法。此外,由于年初以来的通胀数据持续超预期,市场也想了解是否存在重启加息的可能性。

这次FOMC会议没有提供新的点阵图和预测表,市场的关注点集中在鲍威尔的发言上。去年12月份鲍威尔转向降息指引,市场现在想知道美联储是继续持有降息的观点,还是正在放弃这种想法。此外,由于年初以来的通胀数据持续超预期,市场也想了解是否存在重启加息的可能性。 這次FOMC會議沒有提供新的點陣圖和預測表,市場的關注點集中在鮑威爾的發言上。去年12月份鮑威爾轉向降息指引,市場現在想知道聯儲局是繼續持有降息的觀點,還是正在放棄這種想法。此外,由於年初以來的通脹數據持續超預期,市場也想了解是否存在重啓加息的可能性。

這次FOMC會議沒有提供新的點陣圖和預測表,市場的關注點集中在鮑威爾的發言上。去年12月份鮑威爾轉向降息指引,市場現在想知道聯儲局是繼續持有降息的觀點,還是正在放棄這種想法。此外,由於年初以來的通脹數據持續超預期,市場也想了解是否存在重啓加息的可能性。