中国银河证券股份有限公司程培,孟熙近期对华熙生物进行研究并发布了研究报告《2023年年报及2024年一季报业绩点评:24Q1利润增长超预期,盈利有望持续修复》,本报告对华熙生物给出买入评级,当前股价为61.5元。

华熙生物(688363)

核心观点:

事件:公司发布2023年年报及2024年一季报。2023年实现营业收入60.76亿元(-4.45%),归母净利润5.93亿元(-38.97%),扣非净利润4.9亿元(-42.44%),经营性现金流7.0亿元(+10.15%)。2023Q4实现营业收入18.54亿元(-9.04%),归母净利润0.78亿元(-73.37%),扣非净利润0.58亿元(-77.07%)。2024Q1实现营业收入13.61亿元(+4.24%),归母净利润2.43亿元(+21.39%),扣非净利润2.31亿元(+53.30%),经营性现金流0.35亿元。

盈利能力趋于修复,Q1利润端超预期。1)2023年:公司收入及利润端均有所下滑,预计主要是受到业务主动调整及终端市场竞争激烈影响,全年毛利率73.32%(-3.67pct),销售费用率46.78%(-1.17pct)/管理费用率8.10%(+1.92pct)/研发费用率7.35%(+1.24pct);2)2024Q1:利润端恢复较高增长,整体盈利能力显著改善,毛利率有所提升(75.73%,+1.95pct),预计主要受益于高毛利的医疗终端及原料业务占比提升,从费用端来看,公司费用管控成效显著,销售费用率大幅下降(36.04%,-10.35pct)。我们认为,随着控费增效策略不断推进,公司期间费用水平有望进一步降低,进而带动整体盈利能力持续修复。

原料:国内外业务稳定增长,医药级原料渗透加速。2023年实现收入11.29亿元(+15.22%),占公司主营业务收入18.59%(+3.18pct),毛利率64.71%(-6.83pct),其中出口原料销售收入5.17亿元(+21.47%),占比45.81%。非透明质酸原料销售种类和收入均实现较快增长,透明质酸原料中毛利较高且稳定的医药级透明质酸原料实现销售收入4.01亿元(+18.96%),主要受益于国际化战略本土运营的稳步推进,欧洲和东南亚市场均实现高速增长。

医疗终端:医美控费提质效果显现,集采推动相关产品渗透率提升。2023

年实现营业收入10.90亿元(+58.95%),占主营业务收入17.95%(+7.16pct),毛利率82.10%(+1.24pct),其中皮肤科医疗产品实现收入7.47亿元(+60.29%),差异化优势品类微交联润致娃娃针收入同比增长超200%,润致填充剂收入同比增长超250%。基于团队运营能力和效率的提升,公司医美板块费用率进一步下降,国内新增覆盖超3,500家机构,国际市场已销往欧洲、俄语区、中东区、美洲等15个国家/地区。此外,随着系列带量采购的落地执行,公司骨科注射液产品“海力达”实现收入2.05亿元(+35.34%),在全国覆盖超8,000家医院,其他产品共实现收入1.38亿元(+102.49%)。

功能性护肤品:业绩阶段性承压,静待调整后企稳修复。2023年收入37.57亿元(-18.45%),占主营业务收入61.84%(-10.61pct),板块收入及占比下滑主要是公司对旗下各大品牌进行阶段性调整,力求致力于优化以大单品为核心的品类体系、深化品牌价值。2023年公司大单品产品策略及渠道结构优化颇具成效,润百颜大单品系列屏障修护系列占比已超润百颜整体销售收入40%,肌活、米蓓尔自营渠道占比已超过各自品牌整体销售收入50%。随着运营管理效率提升、销售渠道优化、降本增效力度增强,未来功能性护肤品业务板块有望逐步恢复高速增长,并带动公司整体费用水平下降。

投资建议:公司是全球领先的生物活性材料科技企业,深耕合成生物学技术,开拓全产业链布局,“原料+功能护肤+医疗终端+功能性食品”四轮驱动,品牌矩阵丰富,长期成长性良好。考虑到终端消费复苏不及预期,以及公司主动放缓功能性护肤品业务增长节奏,我们下调公司2024-2026年归母净利润至8.07/10.25/12.86亿元,同比增长36.22%/27.02%/25.47%,EPS为1.68/2.13/2.67元,当前股价对应PE为37/29/23倍,维持“推荐”评级。

风险提示:渠道成本增加的风险、研发进展不及预期的风险、新品营销效果不达预期的风险、市场竞争加剧的风险。

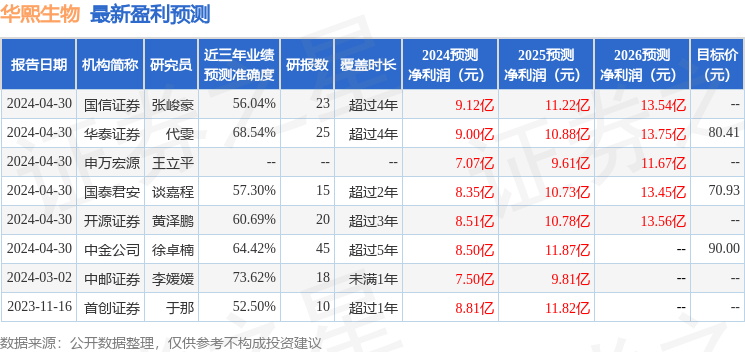

证券之星数据中心根据近三年发布的研报数据计算,中邮证券李媛媛研究员团队对该股研究较为深入,近三年预测准确度均值为73.62%,其预测2024年度归属净利润为盈利7.5亿,根据现价换算的预测PE为39.42。

最新盈利预测明细如下:

该股最近90天内共有7家机构给出评级,买入评级5家,增持评级2家;过去90天内机构目标均价为97.21。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。