山西證券股份有限公司葉中正,魏贇,馮瑞近期對澳華內鏡進行研究併發布了研究報告《高基數背景下營收增長態勢延續,股份支付干擾2024Q1淨利潤》,本報告對澳華內鏡給出增持評級,當前股價爲53.41元。

澳華內鏡(688212)

事件描述

公司發佈2024一季報,2024Q1公司實現營業收入1.69億元,同比增長34.91%;實現歸母淨利潤275.95萬元,同比減少83.32%;實現扣非歸母淨利潤-24.56萬元,同比減少101.54%;實現基本每股收益0.02元,同比減少83.33%。

事件點評

受高基數影響,2024Q1公司營收同比增速較去年同期有所放緩,但營收仍維持了較快增長。2023Q1公司實現營業收入1.25億元,同比增長53.77%,主要系公司加強市場推廣,新產品AQ-300產品等銷售收入上升;2024Q1公司實現營業收入1.69億元,同比增長34.91%,主要系AQ-300產

品持續發力帶來收入穩步增長。

2024Q1公司歸母淨利潤下滑明顯,主要系股份支付費用增加使銷售期間費用率有所提升。2024Q1公司銷售期間費用率爲80.01%,較去年同期提升8.26個百分點,拆分來看:銷售費用率、管理費用率、財務費用率、研發費用率分別爲37.55%、16.40%、-0.21%、26.27%,較去年同期分別變動4.46、2.89、0.02、0.9個百分點。股權激勵對2024Q1的淨利潤影響較大,若剔除股份支付影響,則歸屬於上市公司股東的淨利潤爲2455.67萬元,較去年同期(剔除股份支付後)增長比例爲24.15%。

投資建議

預計公司2024-2026年分別實現營收10.06、14.33、20.31億元,同比增長48.3%、42.5%、41.7%;分別實現淨利潤1.16、1.83、2.70億元,同比增長99.7%、58.6%、47.2%;對應EPS分別爲0.86、1.37、2.01元,以4月30日收盤價53.41元計算,對應PE分別爲61.9X、39.1X、26.5X,維持“增持-B”評級。

風險提示

市場佔有率、產品豐富度等與國際知名企業存在較大差距的風險;產能相對不足風險;行業政策變化及產品認證風險;技術創新和研發失敗的風險;奧林巴斯在中國開展本土化研發及生產的風險。

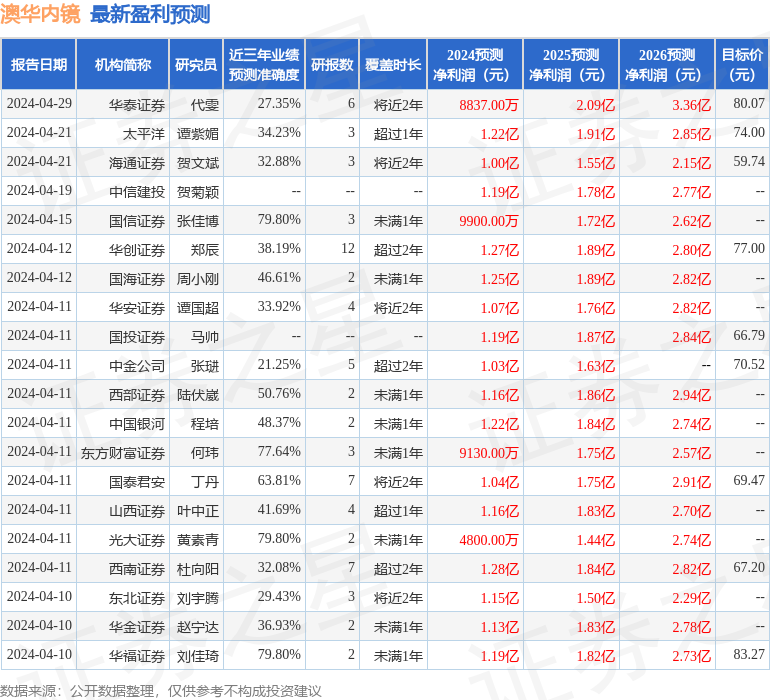

證券之星數據中心根據近三年發佈的研報數據計算,華福證券劉佳琦研究員團隊對該股研究較爲深入,近三年預測準確度均值爲79.8%,其預測2024年度歸屬淨利潤爲盈利1.19億,根據現價換算的預測PE爲60.01。

最新盈利預測明細如下:

該股最近90天內共有28家機構給出評級,買入評級18家,增持評級10家;過去90天內機構目標均價爲71.6。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。