中國銀河證券股份有限公司魯佩,王霞舉近期對中國中車進行研究併發布了研究報告《鐵路裝備高增,看好行業復甦+大修週期下業績放量》,本報告對中國中車給出買入評級,當前股價爲6.99元。

中國中車(601766)

投資事件:公司披露2024年一季報。2024年第一季度公司實現收入321.83億元,同比下降0.60%;歸母淨利潤10.08億元,同比增長63.86%;扣非歸母淨利潤6.68億元,同比增加228.08%。

一季度公司業績高增。2024年一季度公司業績增幅亮眼,主要系動車組順利交付。分板塊來看,24Q1公司鐵路裝備業務收入133.17億元,同比+54.11%,其中機車/客車/動車組/貨車業務收入24.35/7.75/79.48/21.59億元,同比分別-4.85%/+353.22%/+112.97%/-0.92%;城軌與城市基礎設施業務收入55.31億元,同比-24.33%;新產業收入121.83億元,同比-19.32%;現代服務業務收入11.52億元,同比-13.23%。合同負債247.75億元,同比增長106.60%。

盈利水平提升,現金流表現優異。24Q1公司毛利率爲24.92%,同比/環比+3.41pct/+1.96pct,主要由於收入結構變化,毛利率較高的鐵路裝備業務顯著增長所致。公司淨利率爲4.72%,同比/環比+1.49pct/-2.46pct。費用端,公司三項費用率較爲穩定,銷售費用率/管理費用率/財務費用率分別爲4.62%/8.72%/-0.17%,同比+0.63pct/+0.76pct/-0.60pct;研發費用率同比提升1.17pct至7.58%。得益於公司動車組的順利交付,24Q1公司回款情況較好,經營性現金流淨流入144.88億元,是繼14Q1以來首次在第一季度實現經營性現金流淨流入。

高鐵新造及維修需求共振向上,機車貨車需求受益設備更新及公轉鐵。1)一季度,全國鐵路完成固定資產投資1248億元,同比增長9.9%;發送旅客10.14億人次,同比增長28.5%。其中春運和清明小長假累計旅客發送量較2019年同期分別增長18.8%和19.6%。軌交行業景氣復甦,將拉動高鐵動車組新造需求向上。預計2024-2025年年均新增高鐵通車仍將保持在2500公里以上,未來年均動車組需求量將超200組。2)鐵路車輛龐大存量存在更新維保需求,後續有望逐步釋放,24年高級修首次招標323列超預期,其中三級修28列,四級修93列,五級修202列。3)今年2月中央財經委提出大規模設備更新和降低全社會物流成本,再提公轉鐵,有望促進鐵路貨運量提升。鐵路局局長表示將力爭到2027年實現老舊內燃機車基本淘汰。截至2023年,我國鐵路機車保有量2.24萬臺,其中內燃機車7800臺,其中老舊機車佔比約一半。一系列設備更新政策的陸續落地,將加速老舊內燃機車改造,拉動機車貨車需求。

公司訂單飽滿,支撐業績穩健增長。2023年12月至2024年3月,公司已簽訂動車組採購訂單111.7億元;並獲動車組高級修訂單147.8億元,較2023年全年實現翻倍。一季度公司新簽訂單408億元,其中海外訂單63億元。國鐵集團招標預計將於近期啓動,有望進一步帶動公司全年訂單和交付放量。

盈利預測與投資建議:我們認爲,設備更新+鐵路客貨運量提升+大修週期推升鐵路裝備景氣向上,公司作爲全球軌交裝備龍頭,業績彈性有望釋放。預計公司2024-2026年將分別實現歸母淨利潤141.57億元、167.11億元、197.08億元,對應EPS爲0.49、0.58、0.69元,對應PE爲14倍、12倍、10倍,維持推薦評級。

風險提示:固定資產投資不及預期的風險,新產品拓展不及預期的風險,市場競爭加劇的風險等,海外市場拓展不及預期的風險。

證券之星數據中心根據近三年發佈的研報數據計算,國金證券滿在朋研究員團隊對該股研究較爲深入,近三年預測準確度均值爲79.52%,其預測2024年度歸屬淨利潤爲盈利137.12億,根據現價換算的預測PE爲14.62。

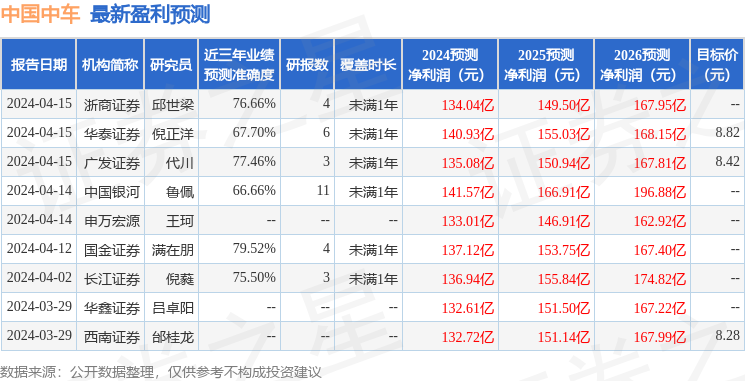

最新盈利預測明細如下:

該股最近90天內共有12家機構給出評級,買入評級9家,增持評級2家,中性評級1家;過去90天內機構目標均價爲8.51。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。