最新盈利预测明细如下:

最新盈利预测明细如下:民生證券股份有限公司方競,李少青近期對TCL科技進行研究併發布了研究報告《2023年年報&2024年一季報點評:顯示業務進入盈利新階段,光伏業務靜待修復》,本報告對TCL科技給出買入評級,當前股價爲4.78元。

TCL科技(000100)

事件:TCL科技4月29日晚發佈2023年年報和2024年一季報,2023年,公司實現營收1743.67億元(YoY+4.69%),歸母淨利潤22.15億元(YoY+747.6%),扣非歸母淨利潤10.21億元(同比扭虧)。對應4Q23單季度,公司實現收入412.8億元(YoY+3.05%,QoQ-13.96%),歸母淨利潤6.04億元(同比扭虧,QoQ-52.51%),扣非歸母淨利潤5.14億元(同比扭虧,QoQ-53.63%)。2024年Q1,公司實現收入399.46億元(YoY+1.22%,QoQ-3.23%),歸母淨利潤2.4億元(同比扭虧,QoQ-60.24%),扣非歸母淨利潤0.71億元(同比扭虧,QoQ-86.23%)。

半導體顯示業務大幅減虧,TCL中環業績承壓。2023年公司繼續聚焦半導體顯示業務、新能源光伏及其他硅材料業務的核心主業。2023年,公司半導體顯示業務堅持按需生產,並持續優化業務和產品結構,受益於主要產品價格上漲,經營業績大幅改善。2023年半導體顯示實現營收836.55億元(YoY+27.26%),全年淨利潤-0.07億元,同比減虧76.18億元,其中3Q23扭虧爲盈,4Q23繼續保持盈利,下半年共實現盈利34.41億元,全年實現經營性淨現金流201.2億元。新能源光伏及其他硅材料業務方面,由於光伏產業鏈各環節產能加速釋放,主環節產品價格波動下行,整體利潤空間受到擠壓,2023年,TCL中環實現營收591.46億元(YoY-11.74%),淨利潤38.99億元(YoY-44.88%)。

大尺寸面板漲價持續,OLED等中小尺寸份額提升。TCL華星作爲全球半導體顯示龍頭廠商,佈局9條高世代面板線和5座模組工廠,在大、中、小尺寸領域的競爭力不斷提升。1)在大尺寸領域,受益於TV備貨旺季需求以及供給端產能進一步向國內廠商集中,國產廠商定價權持續提升,23年大尺寸面板價格旺季顯著修復、淡季小幅回落的趨勢有望延續,根據TrendForce等諮詢機構數據,TV面板在24年2月-4月已連續漲價3個月,TCL華星電視面板市場份額穩居全球前二,有望充分受益大尺寸面板漲價帶來的業績彈性。2)在中尺寸領域,TCL華星加快IT和車載等新業務產能建設,優化產品和客戶結構,23年中尺寸業務收入佔比提升至21%。公司定位於中尺寸IT和車載等業務的t9產線第一期產能達產,6代LTPS擴產項目穩步推進。3)小尺寸領域,t3產線LTPS手機面板出貨量全球第三,t4柔性OLED產線稼動率和出貨量快速提升,4Q23柔性OLED手機面板出貨量提升至全球第四,2023年柔性OLED業務收入實現翻倍增長,經營情況持續改善。

投資建議:預計公司24/25/26年歸母淨利潤分別爲40.74/77.76/122.30億元,對應現價PE分別爲22/12/7倍,PB分別爲1.6/1.4/1.2倍,考慮公司作爲全球顯示龍頭的行業話語權和光伏業務的領先性,維持“推薦”評級。

風險提示:下游需求波動;行業競爭加劇;新產線建設進度不及預期。

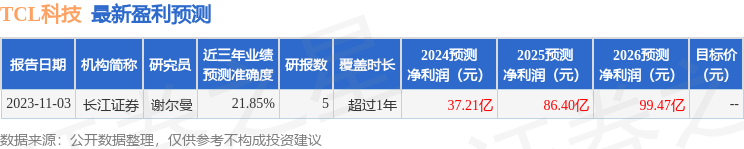

證券之星數據中心根據近三年發佈的研報數據計算,長江證券謝爾曼研究員團隊對該股研究較爲深入,近三年預測準確度均值爲21.85%,其預測2024年度歸屬淨利潤爲盈利37.21億,根據現價換算的預測PE爲23.9。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有3家機構給出評級,買入評級3家;過去90天內機構目標均價爲5.5。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。