中銀國際證券股份有限公司李小民,宋環翔近期對黃山旅遊進行研究併發布了研究報告《Q1業績短期承壓,高鐵新開望提振客流》,本報告對黃山旅遊給出增持評級,當前股價爲12.13元。

黃山旅遊(600054)

公司發佈2024第一季度報告。24Q1公司實現營收3.36億元,同比-0.43%;實現歸母淨利潤0.25億元,同比-60.51%;扣非歸母淨利潤0.22億元,同比-62.77%。受多重因素影響Q1業績承壓,中長期仍看好新增高鐵、減免政策對景區客流的提振,以及各業務逐步完善貢獻增量,維持增持評級。

支撐評級的要點

收入端:免票政策致門票收入下滑。24Q1黃山景區累計接待進山客流82.72萬人次,同比-2.12%;同時23年黃山自4月起開始實行免票政策,而24年從年初即開始實施減免政策,導致景區門票收入同比減少。

成本費用端:餐飲門店擴張新增折舊,上年同期所得稅費用減免致基數較低。1)23年公司的徽菜板塊快速擴張,23Q2新開業多家徽商故里門店,由此新增的折舊攤銷導致營業成本同比增加;24Q1公司的營業成本爲2.04億元,同比+15.34%,期待門店爬坡逐步貢獻增量。2)22年公司尚未實現盈利,產生的虧損在23Q1可減免部分稅費,導致23Q1稅費基數較低;24Q1所得稅費用爲2180萬元,同比+82.61%。

業務結構變化致毛利下滑,期間費用率同比基本持平。景區毛利率相對較高,Q1門票收入下降導致業務結構發生變化,毛利率有所下滑。24Q1公司的毛利率爲39.47%,同比-8.28pct。期間費用率方面,24Q1公司的銷售費用率/管理費用率/研發費用率分別爲2.30%/20.85%/0.16%,同比分別+0.54/-0.41/+0.16pct。

高鐵線路完善疊加延續免票活動,有望助推景區客流提升。池黃高鐵於4月26日正式運營,此線路開通後,將連通九華山、黃山、太平湖,形成“兩山一湖”的黃金旅遊路線,新建的黃山西站至池州站僅需30分鐘,有望吸引更多優質客源。此外,Q2主景區延續“免減優”活動,每週三對遊客免票。外部交通網絡完善疊加減免優惠,有望提振景區遊客數量。

估值

考慮到受多重因素影響,公司Q1業績承壓,我們調整公司24-26年EPS爲0.64/0.72/0.76元,對應市盈率分別爲19.9/17.8/16.8倍。短期內免票政策仍將助力;中長期來看,外部交通線路逐步完善,公司各項業務持續完善增量可期,維持增持評級。

評級面臨的主要風險

客流恢復不及預期、業務整合落地難度大等風險。

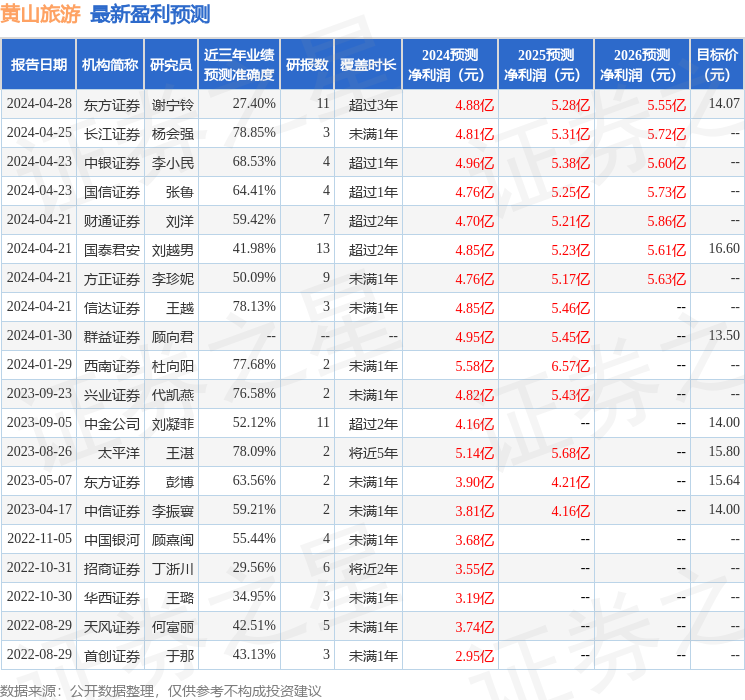

證券之星數據中心根據近三年發佈的研報數據計算,長江證券楊會強研究員團隊對該股研究較爲深入,近三年預測準確度均值爲78.85%,其預測2024年度歸屬淨利潤爲盈利4.81億,根據現價換算的預測PE爲19.44。

最新盈利預測明細如下:

該股最近90天內共有10家機構給出評級,買入評級5家,增持評級4家,中性評級1家;過去90天內機構目標均價爲14.89。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。