開源證券股份有限公司呂明,周嘉樂,駱揚近期對晨光股份進行研究併發布了研究報告《公司信息更新報告:2024Q1業績符合預期,零售大店及線上渠道增速靚眼》,本報告對晨光股份給出買入評級,當前股價爲35.37元。

晨光股份(603899)

2024Q1業績符合預期,零售大店及線上渠道增速靚眼,維持“買入”評級公司2024Q1實現營業收入54.9億元(同比+12.4%,下同),歸母淨利潤3.8億元(+13.9%),扣非淨利潤3.3億元(+11.1%)。公司2024Q1營收業績保持穩定增長,其中零售大店&線上渠道維持較高增速,我們維持2024-2026年盈利預測,預計2024-2026年歸母淨利潤爲18.34/21.15/24.34億元,對應EPS爲1.98/2.28/2.63元,當前股價對應PE爲17.8/15.4/13.4倍,我們繼續看好公司新五年戰略穩步發展,傳統主業持續增長,盈利能力持續改善,維持“買入”評級。

盈利能力:毛淨利率維持穩定,期間費用管控良好

公司2024Q1毛利率20.2%(+0.5pct),期間費用率爲12.0%(+0.2pct),銷售/管理/研發/財務費用率分別爲7.4%/3.9%/0.9%/-0.3%,同比分別+0.4/0.0/-0.1/-0.1pct,綜合影響下2024Q1銷售淨利率爲7.4%(-0.1pct)。2024Q1公司經營性現金流爲0.68億元(-49.7%),降幅較爲明顯主系報告期內公司向上遊供應商支付貨款增多所致。我們看好2024年隨着公司零售大店及線上渠道等高毛利渠道佔比提升,從而帶動公司毛利率持續改善,費用控制及降本增效下帶動淨利率持續改善。

收入拆分:零售大店及線上渠道增速靚眼,辦公直供業務短期承壓

按產品拆分來看,2024Q1公司書寫工具/學生文具/辦公用品/辦公直銷業務分別收入5.6/8.5/9.0/29.5億元。分別同比+15.7%/+17.1%/+6.4%/+11.6%。按業務模式來看,我們預計公司2024Q1傳統核心業務維持穩健增長態勢,其中晨光科技(線上渠道)收入2.5億元(+32.7%),看好公司差異化策略下穩紮天貓、京東等傳統渠道,開拓抖音等新興渠道;2024Q1公司辦公直銷業務(科力普)收入29.5億元(+11.6%),短期增速有所承壓,我們預計後續隨着經濟環境回暖收入增速有望逐步回升;2024Q1公司零售大店業務收入3.7億元(+23.5%),其中九木雜物社收入3.5億元(+25.1%),截至2024年3月31日,公司九木雜物社門店數量達639家,同比2023年末增加21家,我們看好零售大店業務在拓店加速及店效回升下,2024年收入業績均將保持較高增速。

風險提示:新業務拓展不及預期,新品推廣不及預期,行業競爭加劇,財務摘要和估值指標

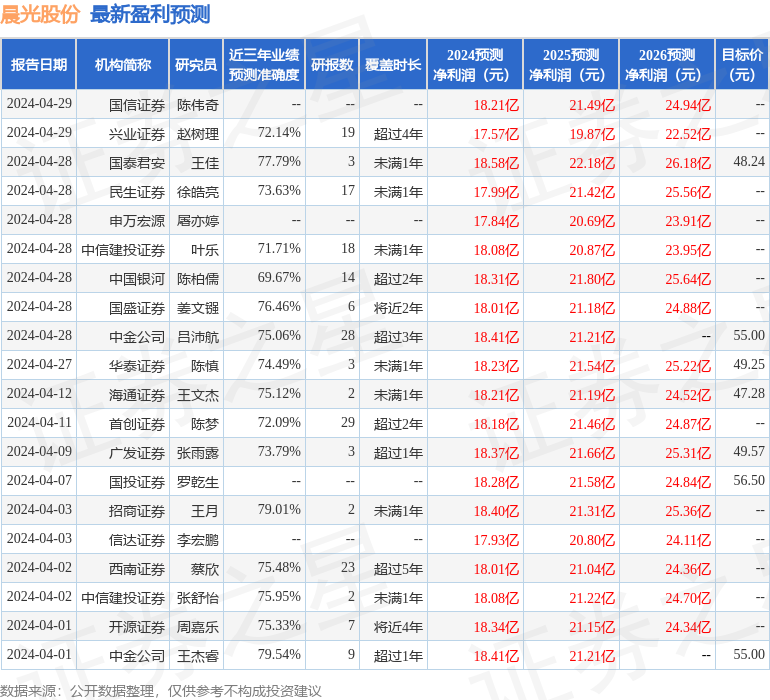

證券之星數據中心根據近三年發佈的研報數據計算,中金公司王傑睿研究員團隊對該股研究較爲深入,近三年預測準確度均值爲79.54%,其預測2024年度歸屬淨利潤爲盈利18.41億,根據現價換算的預測PE爲17.68。

最新盈利預測明細如下:

該股最近90天內共有26家機構給出評級,買入評級24家,增持評級2家;過去90天內機構目標均價爲50.65。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。