中泰證券股份有限公司戴志鋒,鄧美君,喬丹近期對興業銀行進行研究併發布了研究報告《詳解興業銀行2023年報&2024一季報:一季度營收增速轉正、同比+4.4%》,本報告對興業銀行給出增持評級,當前股價爲16.8元。

興業銀行(601166)

投資要點

一季報綜述:1季度營收增速轉正:2024年1季度營收累計同比增速較去年四季度提高9.7個百分點至4.4%,各細項收入均有改善。淨利息收入同比增長5.1%,去年1季度息差環比降幅較深、有一定的低基數,今年一季度在負債端的緩釋下息差降幅不大;手續費負增有所收斂;疊加債牛、投資收益錄得較好收益。撥備計提力度不減,淨利潤負增3.1%。

淨利息收入:Q1淨利息收入環比-0.7%,1季度單季年化淨息差環比下降5bp,相較於去年同期降幅收窄。單季年化息差1.62%,環比下降5bp,主要是資產端下行拖累,但相較於去年同期18bp的降幅有所收窄。負債端貢獻開始起來。資產端收益率環比下行13bp至3.86%,1季度受重定價等因素影響貸款收益率有所下行。負債端付息率環比下行6bp至2.26%,對息差的下降有一定的緩釋作用,預計是存款利率的調降逐步開始起作用。

資產負債增速及結構:信貸佔比提升,基建類貸款是主要支撐。1)信貸:總量上,興業銀行2023全年新增信貸投放4780.5億,2022年全年新增5547億;2024年一季度單季投放規模爲863.3億,貸款佔比生息資產比重環比上升0.4%至54.6%。從投放結構來看,一季度投放以對公端爲主,對公/個人/票據貸款分別投放2171.5/-299.7/-1008.6億元,佔生息資產比重別變化+1.9%/-0.4%/-1.1%至33.3%/19.2%和2.1%。結構上,對公信貸新增佔比較2022年大幅提高38.1個百分點至111.6%,主要是由於公司大幅提高了基建類貸款的信貸投放。2023年基建類貸款保持了較高的增長,新增基建類貸款佔總新增貸款的比重爲49.7%,較年初佔比提升20.6pct,是對公新增的主要力量。2)存款:總量上,興業銀行2023全年新增存款4000.9億,較2022年下降6.1%,2024年一季度減少332.8億,佔計息負債比重下降0.6個百分點至55.9%。結構上,興業銀行活期存款佔比有所提升。1Q24活期存款同比增3.4%,增速超過定期存款,佔比總存款比例環比提升1.8%至37.8%。

資產質量:不良率保持穩定,撥備進一步增厚。1、不良維度——不良率保持穩定。1Q24興業銀行不良率1.07%,環比持平,累計年化不良淨生成率下降29bp至1.06%。未來不良壓力方面,關注類貸款佔比1.70%,環比小幅提升15bp。2、逾期維度——逾期率繼續下降。2023年末逾期率較年初下行7bp至1.36%,繼續保持下行態勢。3、撥備維度——撥備進一步增厚。1Q24撥備覆蓋率環比提升0.3個百分點至245.51%;撥貸比爲2.63%,環比持平。

投資建議:公司2024E、2025E PB0.45X/0.41X;PE4.56X/4.57X,公司基本面穩健,未來“商行+投行”戰略下,表內淨利息收入維持平穩增長,表外在直接融資發展的大背景下中收增長有望打開空間。公司高ROE低估值,低估值沒有包含公司轉型升級的期權,建議積極關注管理層的轉型推動。我們維持“增持”評級,建議關注。

注:根據公司年報及相關宏觀數據,我們相應調整貸款收益率、手續費淨收入、信用成本等相關假設,盈利預測調整至2024E/2025E營業收入2144.0/2143.0億(原值2242.0/2387.0億),淨利潤747.7/747.6億(原值913.85/970.53億)。

風險提示:經濟下滑超預期、公司經營不及預期、研報信息更新不及時。

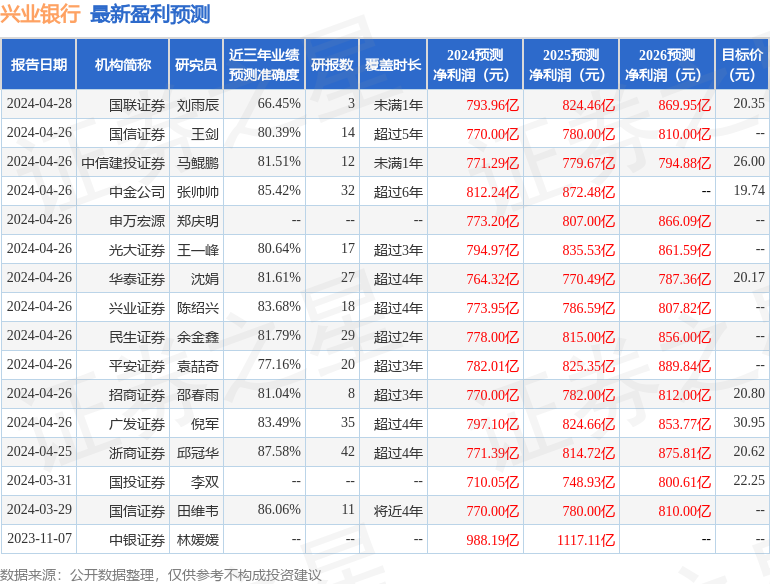

證券之星數據中心根據近三年發佈的研報數據計算,浙商證券邱冠華研究員團隊對該股研究較爲深入,近三年預測準確度均值高達87.58%,其預測2024年度歸屬淨利潤爲盈利771.39億,根據現價換算的預測PE爲4.77。

最新盈利預測明細如下:

該股最近90天內共有14家機構給出評級,買入評級13家,增持評級1家;過去90天內機構目標均價爲22.13。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。