國金證券股份有限公司孟燦,王倩雯近期對恒生電子進行研究併發布了研究報告《資管表現好於預期,24Q1保持費用控制》,本報告對恒生電子給出買入評級,當前股價爲20.62元。

恒生電子(600570)

2024年4月29日,公司發佈2024年一季報。公司2024年第一季度實現營收11.9億元,同比增長5.1%;實現歸母淨利潤-0.36億元,同比轉虧;實現扣非後歸母淨利潤0.21億元,同比下滑71.3%。

經營分析

收入端增速整體符合預期。自2023年第四季度以來,公司收入增速有所放緩,我們認爲主要系金融機構IT預算執行率有所下降,影響了部分業務的驗收及回款,相應地,公司第一季度應收賬款及合同負債也略有承壓。分業務而言:券商客戶壓力略大,財富科技、風險與平台科技業務2024年第一季度均有所承壓,分別同比下滑20.3%、下滑7.8%。資管客戶表現好於預期,資管科技、運營與機構科技在2023年第四季度沒有明顯驗收放緩的情況下,2024年第一季度依然分別同比增長13.6%和20.1%。企金、保險核心業務也好於預期,2024年第一季度同比增長31.9%。

歸母淨利潤同比轉虧主要系公允價值變動損失0.67億元;扣非後歸母淨利潤下滑主要系對聯營與合營企業的投資收益虧損0.26億元,若剔除這部分影響,公司扣非後歸母淨利潤爲0.48億元,同比增長38%,快於收入增速。公司Q1成本費用同比增長4.8%,依然保持較好的費用控制。

全年而言,公司展望2024年收入保持穩健增長,費用增速低於收入,我們預計2024年公司將繼續提質增效。根據公司此前股票期權激勵計劃,公司2024年解鎖目標爲收入增長0%(觸發值)~15%(目標值),淨利潤增長不低於10%。隨着公司核心系統信創標杆漸次樹立,預計帶來潛在批量交付機會。

盈利預測、估值與評級

基於對行業穩健增長的預期,我們預計公司2024~2026年營業收入分別爲76.8/84.2/92.3億元,同比增長5.5%/9.6%/9.7%;歸母淨利潤分別爲15.0/18.2/21.4億元,同比增長5.0%/21.6%/17.7%,分別對應28.2/23.2/19.7倍PE,維持“買入”評級。

風險提示

金融行業需求不及預期;公司控費不及預期;政策落地節奏不及預期;競爭風險。

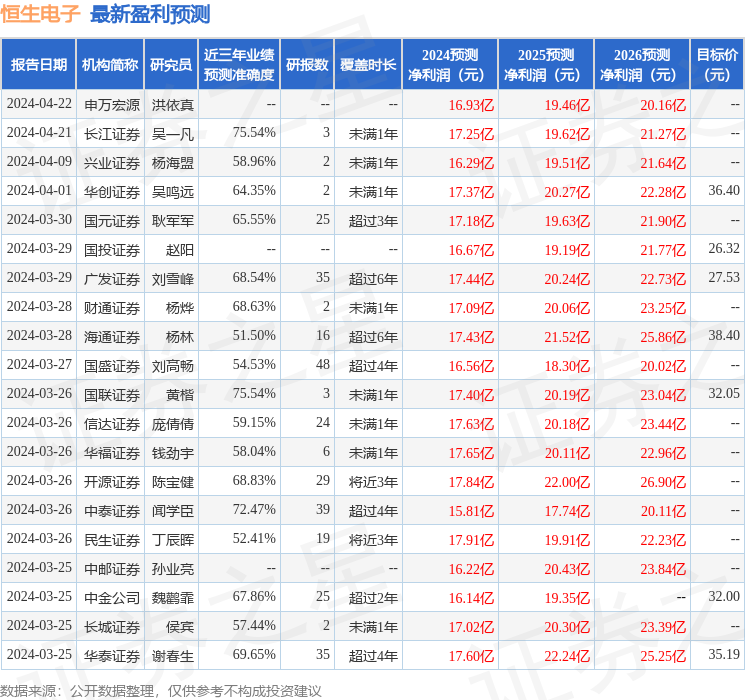

證券之星數據中心根據近三年發佈的研報數據計算,長江證券吳一凡研究員團隊對該股研究較爲深入,近三年預測準確度均值爲75.54%,其預測2024年度歸屬淨利潤爲盈利17.25億,根據現價換算的預測PE爲24.45。

最新盈利預測明細如下:

該股最近90天內共有24家機構給出評級,買入評級22家,增持評級2家;過去90天內機構目標均價爲32.11。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。