近日,港股市場爲解決流動性緊缺問題而連續推出了多項重磅利好,資金關注度顯着提升。

當前港股市場估值處於歷史低位,疊加流動性改善預期,有望迎來中長期配置窗口。

在這樣的背景下,港股的高等教育集團“中國春來”再次交出亮眼業績,2024財年中報實現收入8.14億元,同比增長8.7%;由於銷售開支及融資成本的進一步節約,公司經調整純利達到3.86億元,增速高達16.3%,增收更增利。同時,公司繼2022年、2023年派息之後,繼續推出每股0.0907元(約合0.1港元)的派息,共計分紅人民幣10884萬元。

拉長時間來看,公司近年來持續交出優等生的業績,且連續三年派息,在充滿不確定性的大環境下,展現出了穿越市場週期的能力和抵禦市場風險的韌性。

高質增長持續兌現、連續3年派息回饋投資者

近年來,職業高等教育接連獲得國家政策支持。包括鼓勵高教機構加強產教融合、培養應用型人才。

在政策紅利不斷釋放的情況下,中國春來高質量增長戰略也在持續兌現。

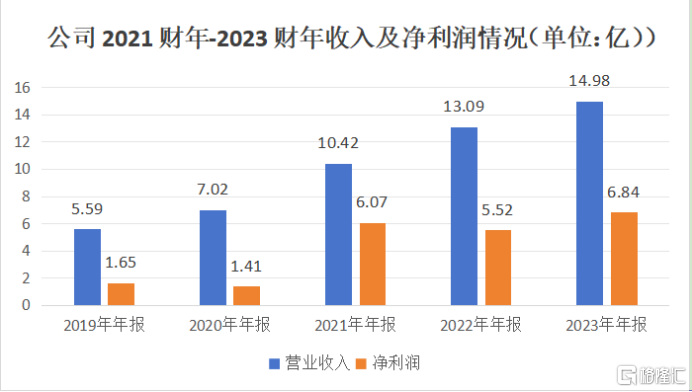

過去2019財年-2023財年,中國春來整體業績表現強勁:收入以28%的複合年增長率穩步增長,利潤端的年複合增速更是達到了43%。

來源:根據公司業績整理

2024財年上半年,中國春來繼續保持着增收更增利的增長態勢:營業收入8.14億,同比增長8.7%;成本費用端,由於招生宣傳廣告費的縮減和銀行借款支出減少,公司的銷售開支和融資成本分別較去年同期節約34.3%、23%,最終實現純利3.86億,同比增長16.3%。

持續優秀的基本面表現,不僅彰顯了中國春來近年來在教育市場擴張方面的強勁動力,也反映了公司精細化管理水平和卓越運營。

而這種高質量的發展戰略清晰地體現在公司的內生增長和外延併購上。

近年來,公司通過建立新校區和擴大現有校區規模等方式實現內生增長,如設立湖北健康學院、對安陽學院原陽校區進行擴容等等,以及通過參與荊州學院和天平學院的運營,漸進地將優質校區併入體內的方式實現外延併購。

截至目前,中國春來河南省經營四所院校(即商丘學院、商丘學院應用科技學院、安陽學院及安陽學院原陽校區),在湖北省經營了兩所院校(即健康學院及荊州學院),同時還參與江蘇地區天平學院的運營。

報告期內,公司成熟校區商丘學院、安陽學院以及商丘學院應用科技學院共計實現收入5.31億,較上年降低1.5%,主要是縮減招生規模導致。

公司新設及擴容的校區——“健康學院”和“安陽學院原陽校區”則增長迅猛。

其中,健康學院實現收入0.48億,同比增長84.0%,主要原因是其在校生人數從2022/2023學年的3714人擴招到6831人;安陽學院原陽校區實現0.89億收入,同比增長34.1%,主要得益於學生規模擴大和平均學費的增加;

此外,公司通過併購取得的荊州學院繼續保持着高質增長。

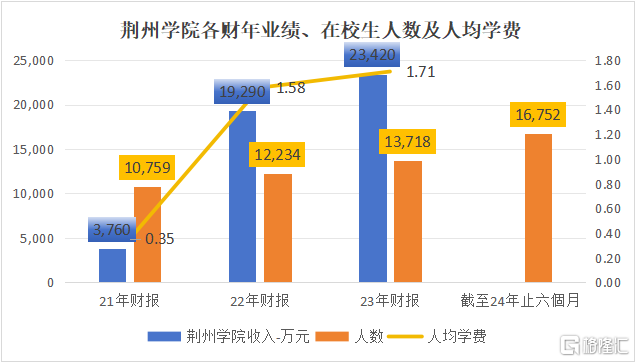

早在2018/2019學年,公司就參與了荊州學院(前稱長江大學工程技術學院)和天平學院的運營。直到2021年5月(2021年年報期),公司完成了對荊州學院的收購。

荊州學院於併購完成後,2021財年-2023財年,分別帶來0.37億、1.93億、2.34億的收入貢獻,實現顯着增長。

收入增長的背後則是在校生人數及人均學費的雙雙提升:荊州學院各財年在校生人數分別爲10759、12234、13718人,人均學費從2021/2022學年的人均1.58萬提升至2022/2023學年的人均1.71萬,大幅提升8%。

報告期內,荊州學院從上一學年的13718人次擴大招生至16752人次,實現收入1.46億,同比增長24.4%。

來源:根據公司業績整理

值得一提的是,在公司旗下的六大學院中,荊州學院的人均學費位居首位,最近幾個財年在校生人數及人均學費的雙雙提升,不僅預示未來較大的增長潛能,也充分體現了中國春來篩選優質標的的戰略眼光和卓越的併購整合能力。

而公司持續優異的業績表現在資本市場也得到了積極反饋。

5年時間過去,公司當前股價較首發價漲幅仍爲132%,2022年-2023年,當教育同行股價表現低迷時,中國春來卻走出了獨立行情,以86%、80%的年內股價漲幅大幅跑贏同行。

來源:WIND

爲表達對投資者的回饋,報告期內,公司推出了總計10884萬元的現金分紅,這是繼2022年以來連續3年分紅,持續真金白銀回饋投資者,進一步提升投資者權益體驗的同時,也強化了公司的長期配置價值。

海外佈局注入新動能、AI教育+產教融合賦能高質發展

對於中國春來而言,持續取得卓越成績並非易事,維持這一優秀表現更是充滿挑戰。

展望未來,公司的增長動能依然充足。

公司參與運營的天平學院已經運營多年,目前處於轉設籌備期,未來一旦被納入集團體系,除了直接一次性地增厚公司利潤,還將在未來數個財年爲公司持續貢獻增長動力。

此外,除了在內地不斷完善校園網絡,中國春來也在探索海外的教育機會。

近日,中國春來表示正計劃在香港新建一所大學,還計劃開展升(留)學服務、職業規劃等相關業務,以滿足學生對高質量國際化的教育需求。

新學校預期將在五年內建設完成並開始招生,建成後,集團在校總人數有望從目前的10.41萬人增長至15萬人,爲集團發展注入新的增長動能。

此外,在教育信息化和智能化的當下,中國春來也在不斷加強其在AI領域的戰略佈局,深化產教融合,來賦能公司教育的高質量發展。

2024年,公司不僅與北京引力互聯科技有限公司開展了在AI領域的戰略合作,還在其兩所核心學院——商丘學院與安陽學院,同步揭牌成立AI學院。彰顯了集團在教育創新和培養應用型人才方面的戰略決心。

此外,公司在深化產教融合方面的進步同樣值得關注。自上市之初與200家企業建立合作關係以來,公司已擴展至與900餘家企業建立緊密的校企合作,涵蓋實習培訓、研發成果轉化、訂單式人才培養、專業與實驗室共建等多個層面。

這種深度的產教融合和緊密的校企合作,有效提升了旗下學院的就業率,截至2023年12月31日,公司高等教育課程畢業生的平均就業率約爲93.52%,體現了集團就業指導課程在促進學生就業方面的顯着成效。

結語

最後,聚焦於估值層面,多家券商一致認爲,當前教育政策已基本觸底,職業教育和高等教育屬於較爲明確的投資方向。

隨着中國春來在今年3月被正式納入滬深兩市的港股通標的,加上近期港股流動性改善的預期,預計中國春來的估值水平會顯着提升。

當前中國春來的估值顯着低於內地教育股,具有極高性價比。

來源:WIND

展望未來,在政策東風下,隨着中國春來內地學院不斷擴容升級、海外教育版圖的進一步拓展,未來增長動能依然可期,而公司在AI教育和產教融合方面的深入探索將持續爲公司的高質發展保駕護航。

作爲華中地區民辦高教龍頭,中國春來基本面表現持續優秀、並且有新的增長動能預期、估值較內地有性價比,對於尋求價值投資的投資者來說,不失爲一項較爲可靠的投資選擇。