来源:金十数据

由于通胀前景蒙阴,加上避开政治审判的需要,美联储最“安全”的降息时机可能要等到.......

尽管美国总统大选的脚步越来越近,但美国通胀近期并没有放缓的迹象,这让美联储政策制定者本周在确定下一步行动时面临更多不确定性。

美联储预计在4月30日至5月1日的会议上将基准利率维持在5.25%至5.5%的水平,而当前政策声明中的一个关键判断——通胀“仍处于高位”——可能不得不保持不变,因为物价上涨的步伐在今年头三个月加速。

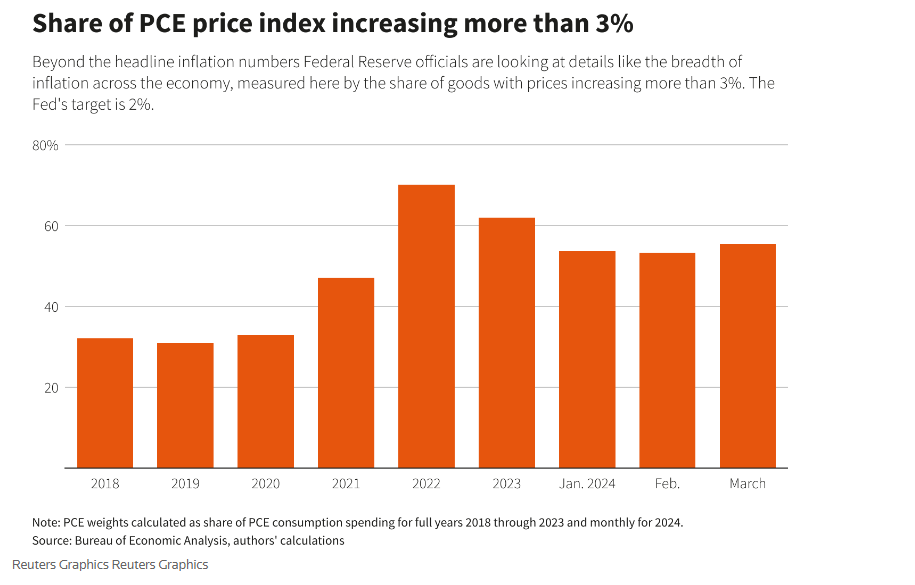

此外,最新通胀报告的显示,一系列商品和服务都存在高通胀,包括亚特兰大联储主席博斯蒂克和里士满联储主席巴尔金在内的FOMC今年票委都将此作为谨慎降息的原因。例如,3月份的数据显示,在美联储用来设定2%通胀目标的个人消费支出价格指数(PCE)中,超过一半的分项通胀率都超过3%,远高于疫情前的平均水平。

PCE超过一半的分项通胀率都超过3%

PCE超过一半的分项通胀率都超过3%花旗全球首席经济学家内森·希茨(Nathan Sheets)表示:“美联储已经陷入困境。”上周五公布的数据显示,3月份PCE年率上涨2.7%,而2月份为2.5%,扣除波动性食品和能源价格后,3月份核心PCE年率上涨2.8%,与2月份持平。“这是非常强劲的数据,因此不能让政策制定者有信心实现2%的通胀目标……美联储只能等待。”

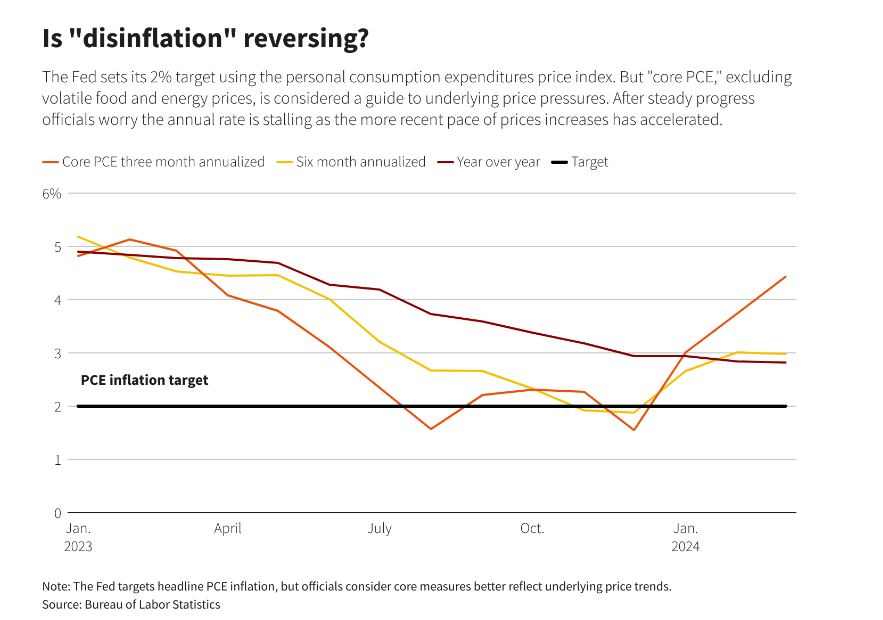

通胀出现抬头之势

通胀出现抬头之势 寻求“更大的信心”

许多分析师仍预计通胀率在年内仍将下降,最终使政策制定者可以将第一季度的通胀回温现象称为抗通胀道路上的“坎坷”,并继续实施自去年年底以来一直在预期中的降息措施。

但降息可能来得更晚,投资者已将美联储首次降息的预期推迟到9月。届时正值美国总统大选,经济状况可能成为核心议题,美联储的决定不可避免地引发政治解读。

美联储的下一个利率决议将于美东时间5月1日下午2点公布,美联储主席鲍威尔将于下午2:30举行新闻发布会。

由于没有新的经济预测,政策声明和鲍威尔的言论将为未来的任何指导方针奠定基础。

几个月来,经济一直呈现放缓迹象,其中第一季度经济增长仅为1.6%,为近两年来最低,但与此同时,价格和就业均出现强劲增长,官员们目前的策略——推迟降息,直至数据出现令人信服的转机。

3月份的经济摘要预测显示,到今年年底,美联储将降息3次,每次降息25个基点,当时市场预计首次降息将在6月份进行。然而,鲍威尔在本周会议前的最后一次公开讲话表明,这种前景已经恶化。

鲍威尔4月16日在华盛顿的一个论坛上发表评论时表示,“最近的数据显然没有让我们更有信心相信通胀将恢复下降趋势。目前,考虑到劳动力市场的强劲和迄今为止抗通胀发方面取得的进展,应该给限制性政策更多的时间来发挥作用,让数据和不断变化的前景指引我们。”

摩根大通经济学家迈克尔·费罗利(Michael Feroli)表示,这一信息可能会重复出现。

费罗利写道:“本周的会后声明与3月份上次会议后发布的声明相比预计变化不大”,而鲍威尔可能会再次强调,美联储将在必要时推迟降息,但如果数据需要,也准备提前采取行动。

避开政治因素

美联储官员淡化了再次加息的必要性,目前已连续9个月维持利率不变,按兵不动的时间已经超过了之前五个政策周期中的三个,其中2007年全球金融危机爆发前和1990年代末美联储维持利率不变的时长分别达到15个月和18个月。

美联储新的经济摘要预测将于6月份发布,费罗利表示,他预计鲍威尔“不会为3月份的点阵图仍是政策前景的相关指南这一说法辩护”。

事实上,投资者现在预计今年可能只会降息一次,目前预计是在9月份。

然而,除非数据强有力地显示出通胀快速下降或经济走弱,否则9月份的降息将把美联储置于其宁愿避免的政治显微镜下——尤其是考虑到共和党候选人特朗普对鲍威尔在特朗普担任总统期间加息的做法怀有敌意。

德雷福斯梅隆银行首席经济学家、前美联储货币事务部负责人文森特·莱因哈特(Vincent Reinhart)表示,即使美联储降息的动机是基于数据而非政治,但从表面上看,他们可能还是应该避免在秋季做出任何决定。

5月之后,美联储将分别在6月、7月、9月、大选后的11月和12月召开政策会议。莱因哈特说,“为了保护美联储的声誉,6月和12月是最安全的时机。政策制定者此前似乎更倾向于6月,但数据排除了这种可能性。”

编辑/lambor

來源:金十數據

由於通脹前景蒙陰,加上避開政治審判的需要,聯儲局最“安全”的降息時機可能要等到.......

儘管美國總統大選的腳步越來越近,但美國通脹近期並沒有放緩的跡象,這讓聯儲局政策制定者本週在確定下一步行動時面臨更多不確定性。

聯儲局預計在4月30日至5月1日的會議上將基準利率維持在5.25%至5.5%的水平,而當前政策聲明中的一個關鍵判斷——通脹“仍處於高位”——可能不得不保持不變,因爲物價上漲的步伐在今年頭三個月加速。

此外,最新通脹報告的顯示,一系列商品和服務都存在高通脹,包括亞特蘭大聯儲主席博斯蒂克和里士滿聯儲主席巴爾金在內的FOMC今年票委都將此作爲謹慎降息的原因。例如,3月份的數據顯示,在聯儲局用來設定2%通脹目標的個人消費支出價格指數(PCE)中,超過一半的分項通脹率都超過3%,遠高於疫情前的平均水平。

PCE超過一半的分項通脹率都超過3% 花旗全球首席經濟學家內森·希茨(Nathan Sheets)表示:“聯儲局已經陷入困境。”上週五公佈的數據顯示,3月份PCE年率上漲2.7%,而2月份爲2.5%,扣除波動性食品和能源價格後,3月份核心PCE年率上漲2.8%,與2月份持平。“這是非常強勁的數據,因此不能讓政策制定者有信心實現2%的通脹目標……聯儲局只能等待。”

通脹出現抬頭之勢 尋求“更大的信心”

許多分析師仍預計通脹率在年內仍將下降,最終使政策制定者可以將第一季度的通脹回溫現象稱爲抗通脹道路上的“坎坷”,並繼續實施自去年年底以來一直在預期中的降息措施。

但降息可能來得更晚,投資者已將聯儲局首次降息的預期推遲到9月。屆時正值美國總統大選,經濟狀況可能成爲核心議題,聯儲局的決定不可避免地引發政治解讀。

聯儲局的下一個利率決議將於美東時間5月1日下午2點公佈,聯儲局主席鮑威爾將於下午2:30舉行新聞發佈會。

由於沒有新的經濟預測,政策聲明和鮑威爾的言論將爲未來的任何指導方針奠定基礎。

幾個月來,經濟一直呈現放緩跡象,其中第一季度經濟增長僅爲1.6%,爲近兩年來最低,但與此同時,價格和就業均出現強勁增長,官員們目前的策略——推遲降息,直至數據出現令人信服的轉機。

3月份的經濟摘要預測顯示,到今年年底,聯儲局將降息3次,每次降息25個點子,當時市場預計首次降息將在6月份進行。然而,鮑威爾在本週會議前的最後一次公開講話表明,這種前景已經惡化。

鮑威爾4月16日在華盛頓的一個論壇上發表評論時表示,“最近的數據顯然沒有讓我們更有信心相信通脹將恢復下降趨勢。目前,考慮到勞動力市場的強勁和迄今爲止抗通脹發方面取得的進展,應該給限制性政策更多的時間來發揮作用,讓數據和不斷變化的前景指引我們。”

摩根大通經濟學家邁克爾·費羅利(Michael Feroli)表示,這一信息可能會重複出現。

費羅利寫道:“本週的會後聲明與3月份上次會議後發佈的聲明相比預計變化不大”,而鮑威爾可能會再次強調,聯儲局將在必要時推遲降息,但如果數據需要,也準備提前採取行動。

避開政治因素

聯儲局官員淡化了再次加息的必要性,目前已連續9個月維持利率不變,按兵不動的時間已經超過了之前五個政策週期中的三個,其中2007年全球金融危機爆發前和1990年代末聯儲局維持利率不變的時長分別達到15個月和18個月。

聯儲局新的經濟摘要預測將於6月份發佈,費羅利表示,他預計鮑威爾“不會爲3月份的點陣圖仍是政策前景的相關指南這一說法辯護”。

事實上,投資者現在預計今年可能只會降息一次,目前預計是在9月份。

然而,除非數據強有力地顯示出通脹快速下降或經濟走弱,否則9月份的降息將把聯儲局置於其寧願避免的政治顯微鏡下——尤其是考慮到共和黨候選人特朗普對鮑威爾在特朗普擔任總統期間加息的做法懷有敵意。

德雷福斯梅隆銀行首席經濟學家、前聯儲局貨幣事務部負責人文森特·萊因哈特(Vincent Reinhart)表示,即使聯儲局降息的動機是基於數據而非政治,但從表面上看,他們可能還是應該避免在秋季做出任何決定。

5月之後,聯儲局將分別在6月、7月、9月、大選後的11月和12月召開政策會議。萊因哈特說,“爲了保護聯儲局的聲譽,6月和12月是最安全的時機。政策制定者此前似乎更傾向於6月,但數據排除了這種可能性。”

編輯/lambor