日本央行在今年3月結束了負利率政策,將利率維持在0%-0.1%的水平,這是2007年以來的首次加息,見下圖。

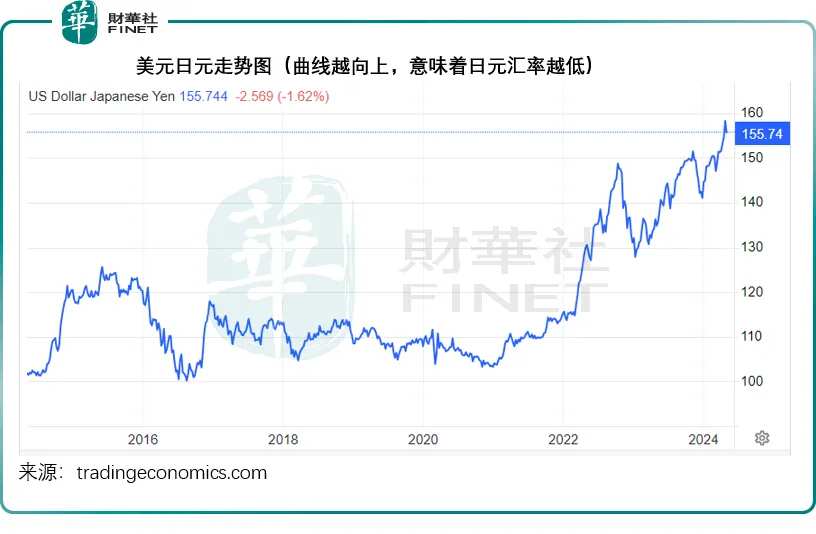

然而,日元兌美元匯率卻並沒有因此而得到提振,反而跌完又跌,在2024年4月29日早段曾跌至160水平,儘管不久後在日本央行的干預下回到160以下,但仍顯疲弱,一直未能突破155,見下圖。

日元從2016年2月開始負利率,從上圖可見,日元兌美元匯率是在2022年2月開始持續下跌(數值越高,日元兌美元匯價越低),可見兩者之間的高關聯性。

日元貶值的根本原因是什麼?

利差擴大是解釋這一走勢最直觀的原因。

聯儲局從2022年3月開始展開加息週期,按照普遍預期,現在已處於這次美元利率週期的高位,因市場預計聯儲局會從今年下半年開始降息。

然而,從最近美國還算可以的就業數據、有點頑固的消費物價指數來看,市場似乎意識到對於聯儲局展開降息週期的預期有點過於樂觀。

也就是說,美元利率有可能會在一段較長時間內處於高位水平。與此同時,爲了穩定匯率預期,日本央行表示仍會維持寬鬆貨幣政策,也就是說可能不會進一步加息。

這就意味着美元與日元之間的利差在一段時間內將處於較高水平,這對於擅長投機資金來說,無疑是做空日元的有利時機——出售日元,買入高息貨幣,在其後再買回日元平倉,既可賺取利息差,在日元進一步貶值時還能再賺一筆匯率差,是一本萬利的生意。

見下圖,美國10年期國債息率與日元10年期國債息率之間的利差,在2022年之後大幅上升,並且在2022年末至今保持在300個點子以上的高位水平,更在2023年10月聯儲局加息週期可能到頂預期最熾熱的時候,突破400個點子。

然而,從上圖可見,利差其實在2023年末有所回落,儘管最近因爲聯儲局可能延遲降息週期的猜想而稍微回升,也仍未返回到2023年末的水平,爲何日元的跌勢卻不止呢?

財華社認爲,投機活動氾濫應是主要原因——下注於日本央行不會大規模出乎意料地干預匯市,另一方面是日本的經濟基本面似乎未見明顯改善,促使資金迅速逃離日本資產,轉到黃金(避險)、美元(利息更高)以及新興市場(例如中國)。

日本剛剛公佈的經濟數據顯示,2023年第4季(2023年9月至12月),其(按全社會總支出計算)實際GDP爲142.64萬億日元,同比增長1.20%,爲2023年四個季度最低增幅,見下圖。

而從細分部門來看,財華社留意到,於2023年第4季,日本GDP最大的構成部分家庭消費支出實際上按年下降0.52%,而政府支出也僅增加0.1%而已,對其實際GDP增幅推動作用最大的應是出口項,同比增長3.52%。

見下圖,作爲出口爲導向的經濟體,日本的出口貿易變幅對其實際GDP影響甚大,在2020年疫情最嚴重的時候,由於出口貿易下滑,儘管政府支出維持增長,其整體GDP依然下降,而在2023年,由於出口的增長作用,儘管家庭消費支出和政府支出增速都有所放緩,其整體GDP增幅1.92%仍較上年的0.96%有所提高。

日本家庭消費支出增長疲弱,但是日元貶值鼓勵了大批遊客到日本旅遊購物,將有利於推動內需,與此同時,日元貶值也有利於日本企業出口,這是日元匯率受壓的好處。

財華社從日本財務省的數據留意到,日本今年3月(日元最近一波跌勢從3月上旬開始)的出口貨值按年增長7.32%,至9.47萬億日元;進口貨值則按年下降5.13%,至9.08萬億日元;併產生貿易順差3,870.1億日元。

不過,日元匯率持續貶值也有壞處。日本是一個資源相對疲乏的國家,很多資源、礦產和消費品都需要進口。

以2023年爲例,日本淨進口貨值最高的貿易伙伴是澳大利亞和中東(尤其阿拉伯和阿聯酋),因其需要從澳大利亞進口礦產加工製成成品出口,例如大量進口鐵礦石,加工成鋼材以支持其汽車製造和出口產業的發展——汽車是日本出口貨值最高的行業,同時也需要從中東進口燃料來支持其國內消費。

因此,日元貶值,將令國內生產物價和消費物價上漲——進口產品價格因日元貶值而被抬高,舉例來說,由於日元貶值,日本境內的鋼鐵工廠需要爲進口礦產品支付更高的日元價格,導致生產成本增加——汽車製造成本上升,若無法將價格傳遞到出口價,將由生產商消化損失;同樣,消費者需要爲進口汽油支付更高的日元定價,將壓抑其消費意願,這並不是當權者樂意看到的。

此外,根據IMF的數據,日本的國債與GDP之比持續攀升,於2022年達到261.3%,而根據commodity.com的數據,到2024年4月16日的比例仍高達241.64%,也就是說,政府的負債規模遠超其一年的收入,這會增加政府舉債的成本和財政壓力。

這正是日本央行在日元跌至160時快速入市干預的主要原因。

大家可能關心,日元貶值,對轟轟烈烈地進入日本資本市場的“股神”巴菲特有何影響?

日元貶值與巴菲特的交易應對

巴菲特早在2020年8月就已經買入日本的五家綜合企業,分別爲$三菱商事 (8058.JP)$、$三井物產 (8031.JP)$、$伊藤忠商事 (8001.JP)$、$丸紅 (8002.JP)$和$住友商事 (8053.JP)$,而且不斷增持。

這五家企業並非尋常之輩,它們擁有悠久的歷史背景和遍及全球的業務範疇。尤爲值得關注的是,這些企業均具備一個共同特徵:礦產資源構成了它們主要的收益來源。除此之外,這些企業的業務觸角還延伸至日本國內外消費生活的各個層面,展現了其業務多元化的特點。

前文已述及,日本在礦產資源方面存在明顯的不足。儘管如此,作爲世界工業的重要力量,日本的工業生產對礦產資源的依賴程度較高,如鐵礦石、銅、鉛、鎳等。爲應對這一挑戰,日本經濟產業省早在上世紀便積極引導國內大型企業對外投資礦產資源。值得一提的是,巴菲特所投資的五大集團,在礦產投資領域規模龐大,因此能夠充分利用日本的市場需求和經濟發展機遇。此外,由於這些企業的礦產資源主要集中在境外,它們在礦產資源的運營管理上受日元貶值的影響相對較小。

如下圖所示,這五大集團自2022年日股狂飆以來,已累計上漲超70%,其中MITSUBISHI CORP和三井物產的股價漲幅更在一倍以上,而今年以來,五大集團依然保持強勁的雙位數漲幅,顯示出強韌的資本增值動力。

自2022年日本股市的飆升以來,這五大集團已累計上漲超過70%。特別值得一提的是,三菱商事和三井物產的股價漲幅更是超過了一倍。而在今年,這五大集團依然保持着強勁的雙位數增長,展現出其強大的資本增值潛力。

更加值得玩味的是,近期巴菲特所採取的日元債券發行融資策略,其資金用途涵蓋了一般的企業運營需求。此項交易實質上是一種套戥行爲,具體操作流程爲:以較低成本借入日元,隨後將這些資金轉換爲其他高息貨幣,並投資於高息資產。待債券到期時,再行將資金換回日元,完成還本付息的操作。

從$伯克希爾-B (BRK.B.US)$在美國證監會提交的文件可見,這批債券的合計本金爲2833億日元,約合18.19億美元,其中本金最大的是三年期0.974%年利率的1690億日元優先票據,而財華社根據這批債券的數據估算出其合計年息大約爲34.71億日元,約合2,229萬美元,平均年息僅1.225%,對於$伯克希爾-A (BRK.A.US)$上千億美元的現金持有量來說,這樣的利息支出根本不成問題,關鍵在於伯克希爾能夠用這借來的資金賺取比這成本高得多的回報,單是無風險的美國國債收益率都已遠高於此利率,Ycharts的數據顯示,當前美國1年期國庫券息率爲5.21%,意味着伯克希爾至少能從中賺取399個點子的利差,還不計日元匯率進一步下跌的收益。

這正是“股神”的投資邏輯。

因此,最明智的投資策略,並非在風急浪高之時,僥倖實現風險回報最大化;而是在風平浪靜之時,提前洞察宏觀經濟的未來動向,以確保在無風險的情況下獲取穩定的收益。這一理念希望能幫助到那些站在資本市場十字路口迷茫的投資者。

編輯/Somer