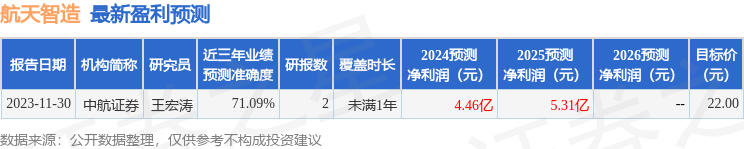

中航证券有限公司张超,王宏涛,严慧近期对航天智造进行研究并发布了研究报告《2023年年报及2024年一季报点评:汽车零部件业务超额144%业绩承诺,资产注入开启汽车配套与能源产业新赛道》,本报告对航天智造给出买入评级,认为其目标价位为22.00元,当前股价为15.68元,预期上涨幅度为40.31%。

航天智造(300446)

报告摘要

事件:公司4月22日公告,2023年实现营收(58.60亿元,+20.10%),归母净利润(4.23亿元,+61.36%),扣非归母净利润(2.28亿元,+19814.23%,扭亏盈利2.28亿元),毛利率(23.29%,+1.80pcts),净利率(8.97%,+1.35pcts)。

2024年Q1公司实现营收(18.96亿元,+70.14%),归母净利润(1.67亿元,+295.34%),扣非归母净利润(1.47亿元,+43284.09%),毛利率(18.48%,-0.99pcts),净利率(10.14%,+3.79pcts)

公司2023年营收快速增长,归母净利润实现高速增长

2023年公司营收(58.60亿元、+20.10%)快速增长,主要系汽车零部件、油气装备与高性能功能材料三大业务板块收入均实现了快速增长所致毛利率(23.29%,+1.80pcts)有所提升。归母净利润(4.23亿元,+61.36%)高速增长、净利率(8.97%,+1.35pcts)有所提升,主要系公司三费费用率(7.33%,-0.28pcts)有所下降、信用减值损失(196.00万元,同比减少287.40万元)、营业外收入(815.54万元,同比增加468.94万元)等原因所致

2024年Q1公司营收(18.96亿元,+70.14%)高速增长,主要系报告期汽车零部件业务收入增加所致。毛利率(18.48%,-0.99pcts)略有下降归母净利润(1.67亿元,+295.34%)高速增长、净利率(10.14%,+3.79pcts)有所提升,主要系公司期间费用率(8.25%,-4.64pcts)有所下降、享受增值税加计抵减政策导致其他收益(2775.56万元,+204.27%)、资产处置收益(38.11万元、+1556.73%)以及营业外收入(98.92万元,+151.01%)大幅增长等原因所致

三大板块业务持续向好,盈利能力进一步提升

公司报告期内重大资产重组完成后,日前主要从事汽车零部件、油气完成面装备和高性能功能材料三大业务

①汽车零部件业务:2023年实现营收(50.84亿元,+20.74%)快速增长,营收占比86.76%,毛利率(18.69%,+2.16pcts)有所提升。公司汽车零部件业务由子公司航天模塑开展,2023年业绩承诺净利润金额为0.96亿元,实现金额2.36亿元(完成率243.94%),2024-2025年业绩承诺期内净利润分别达到1.06亿元和1.14亿元

公司主要产品包括汽车内外饰件、发动机轻量化部件、智能座舱部件和模具等。报告期内,公司合计为1095万辆整车提供零部件(占全国乘用车总销量的42%,同时积极布局新能源汽车领域业务,已成功为长安汽车、吉利汽车、广汽埃安、比亚迪等主流汽车厂商的多款新能源车型提供量产配套;已成功进入多家造车新势力的供应商体系并开展内外饰件产品的协同设计,部分产品已获得量产订单。

②油气装备业务:2023年实现营收(5.80亿元,+15.24%)快速增长,营收占比9.90%,毛利率(58.22%,+0.37pcts)。油气装备业务主要由子公司航大能源开展,2023年业绩承诺净利润金额为2.05亿元,实现金额2.16亿元(完成率105.56%),2024-2025年业绩承诺期内净利润分别达到2.26亿元和2.38亿元

主要产品涵盖射孔器材、高端完井装备和机电控制类产品。从产品的起续、传爆、射孔、火药压裂增产、尾声检测到坐封、井下电子监测与控制等形成了显著的产品系列化、系统化优势。同时正在开发军用爆破器材一系列产品,拓宽业务领域。在页岩气(油)分族射孔装备领域国内市场占有率达到80%以上。起爆器材产能达到355万发,产能利用率95.66%,在建产能80万发。

③高性能功能材料:2023年实现营收(1.96亿元,+18.77%)快速增长,营收占比3.34%,毛利率39.10%

主要产品包括磁条、热敏磁票、汽车内饰膜、压力测试膜、电磁波屏蔽膜、光稳定剂、抗氧化剂等。日前已与京东方、天马微电子、比亚迪等电子、半导体、汽车领域的龙头企业建立稳定合作关系

研发投入力度创历史新高,加速备货应对下游需求

费用方面,报告期内,公司费用管控良好,三费费用率(7.33%,0.28pcts)有所下降。其中财务费用(3865.59万元,-29.26%)明显下降主要系利息资本化金额计入在建工程所致;研发费用(3.33亿元,+42.89%)与研发人员数量(745人,+20.94%)快速增长。从公司日前研发投入方向看,主要用于6项高性能材料研发项日、7项汽车零部件研发项日以及6页油气设备领域完井、射孔等研发项目

现金流方面,公司经营活动产生的现金流量净额(8.38亿元,+15.65%)决速增长,投资活动现金流量净额(-2.24亿元,同比增加0.37亿元)。筹资活动现金流净额(17.30亿元,同比增加22.04亿元)大幅增长,主要系报告期内向特定对象发行股票募集资金所致

其他财务数据方面,报告期内公司存货(7.43亿元,较期初+70.74%)司比高速增长,预付款项(0.36亿元,+51.06%)高速增长,应付账款(13.91亿元,较期初+40.54%)维持在较高水平。我们判断,公司在手订单或意向客户需求充足,日前正在积极备货备产

募集资金加大研发投入,质量专项工作与市值管理要求助推高质量发展

公司于2023年8月完成航天能源和航天模塑的资产注入,2023年11月完成向10名特定对象发行1.79亿股票,发行价格为11.70元/般,募集资金总额21.00亿元,用于页岩气开发智能装备升级改造项目、军用爆破器材生产线自动化升级改造项日、川南航天能源科技有限公司研发中心建设项目、汽车内外饰件扩产项目、成都航天模塑股份有限公司研发中心及模具中心建设项日以及补充流动资金。从项日建设进度来看,截至2023年底,投资项目累计金额达10.86亿元(投资进度51.70%)。项目建设期2-3年全部建成达产后,总体运营期年平均净利润(税后)预计可达约1.44亿元

我们认为,项目达产后,将为公司三大业务线收入规模持续稳定增长提供坚实基础,也有望在中长期进一步提升公司的核心竞争力

另一方面,2024年4月,中国航天科技集团有限公司召开了提高控股上市公司质量工作专题推进会,全面对标国务院国资委提高央企控股上市公司质量专项工作的目标和要求。2024年1月,国务院国资委明确提出将全面推开上市公司市值管理考核,“将量化评价中央企业控股上市公司市场表现,客观评价企业市值管理工作举措和成效”。以上政策及举措均有助于公司提质增效推动高质量发展

投资建议

公司是中国航天科技七院上市公司平台,2023年完成重大资产重组后明确了“航天+”与“智能制造”的产业主线,成为集汽车零部件设计制造油气装备与工程、高性能功能材料研发应用于一体的具有航天特色的产品与服务提供商。我们的具体观点及投资建议如下:

1)2023年公司营收实现快速增长,归母净利润迎来了高速增长。整体来看,公司目前三大业务板块均实现了快速增长。其中汽车零部件业务收入占比最大(2023年营收占比86.76%,而油气装备业务的盈利能力最强2023年毛利率为58.22%)

2)长期来看,汽车零部件业务方面有望受益于中国新能源汽车行业的快速发展,以及公司产品结构升级、关键客户开拓、亮点车型中标、核心技术研发方面取得的突破,进一步提升盈利能力

3)公司在油气装备领域具备深厚的技术与研发优势,有望进一步结合产业集成、客户资源、管理与品牌等方面的优势,构筑公司核心盈利增长点

4)高性能功能材料方面,随着消费电子、汽车电子、5G通信的发展功能材料广泛应用于液晶面板、柔性电路板等部件的生产和测试中,以及充分发挥与汽车内外饰件业务板块之间的产业协同效应,业绩有望持续向好

5)公司积极加大研发投入,从算投情况来看,主要集中在页岩气开发智能装备改造、军用爆破器材生产线自动化升级改造,航天能源研发中心建设,模塑产品研发等。公司有望通过扩产扩能,提升汽车零部件业务的盈利能力以及油气设备领域的收入体量,进一步提升公司整体的盈利能力

6)航天科技集团提高控股上市公司质量工作专题推进以及国务院国资委明确全面推开上市公司市值管理考核事件均有助于公司提质增效,推动高质量发展

基于以上观点,我们预计公司2024-2026年的营业收入分别为64.79亿元、72.96亿元和82.11亿元,归母净利润分别为4.75亿元、5.44亿元及6.24亿元,EPS分别为0.56元、0.64元、0.74元,我们给予买入评级,目标价为22.00元,分别对应39倍、34倍及30倍PE。

风险提示

项目建设进度不及预期;下游需求不及预期;上游原材料成本液动

证券之星数据中心根据近三年发布的研报数据计算,中航证券王宏涛研究员团队对该股研究较为深入,近三年预测准确度均值为71.09%,其预测2024年度归属净利润为盈利4.46亿,根据现价换算的预测PE为29.58。

最新盈利预测明细如下:

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。