東吳證券股份有限公司王紫敬,王世傑近期對中科曙光進行研究併發布了研究報告《2023年年報和2024年一季報點評:國產化與AI疊加,算力領軍高增可期》,本報告對中科曙光給出買入評級,當前股價爲47.77元。

中科曙光(603019)

事件:2024年4月17日,公司發佈2023年年報。2023年,公司實現營收143.53億元,同比增長10.34%;歸母淨利潤18.36億元,同比增長18.88%。2024年4月25日,公司發佈2024年一季報。2024年一季度,公司實現營收24.79億元,同比增長7.86%;歸母淨利潤1.43億元,同比增長8.86%;扣非歸母淨利潤0.57億元,同比增長16%。業績符合市場預期。

投資要點

經營性現金流大幅改善,持續加大研發投入:2023年,公司經營性現金流淨額爲35.10億元,同比提升212.02%,主要系由於供應鏈趨於穩定,降低原材料囤貨規模,消耗前期庫存,購買商品支付的經營性現金流同比減少。2023年,公司研發費用率爲9.17%,同比提升0.67pct,主要系公司持續佈局智能計算、算力調度等新技術研發,持續研發以液冷爲基礎的數據中心散熱解決方案。2024年Q1,公司研發費用率爲3.63%,同比增加0.69pct。

IT設備業務營收穩步增長,毛利率有所提升:分業務來看,公司IT設備營收爲127.80億元,同比增長11.63%,毛利率爲21.88%,同比提升2.22pct。軟件開發、系統集成及技術服務營收15.67億元,同比增長0.75%,毛利率爲61.79%,同比減少12.94pct。軟件開發、系統集成及技術服務毛利率降低主要是由於曙光數創冷板產品銷售佔比提升,此產品市場競爭較爲激烈,毛利率較低。2024年Q1,公司整體毛利率爲26.85%,同比提升2.81pct。

充分受益於算力國產化,算力調度建設先鋒:隨着國產化替代政策的深入,公司推出的國產高端計算機產品,已廣泛應用於運營商、金融、能源、互聯網、教育等行業客戶,覆蓋基礎設施、電子政務、企業信息化和城市信息化等領域。公司佈局建設“全國一體化算力服務平台”,通過網絡鏈接各類算力基礎設施資源,並建立以應用服務爲導向的創新型算力服務平台,降低用戶使用門檻、提高算力應用水平,爲千行百業提供“集算力、數據、應用、運營、運維爲一體的服務”。

盈利預測與投資評級:算力國產化大勢所趨,公司高端計算機產品國內已廣泛應用於多個行業。同時,公司積極佈局液冷、算力調度等算力新興方向。我們認爲隨着算力國產化加快推進和算力技術迭代加快,公司有望維持快速增長。但由於下游景氣度階段性影響,我們將2024-2025年歸母淨利潤預測值由25.81/32.28億元下調至21.88/25.75億元,新增2026年歸母淨利潤預測爲29.81億元。維持“買入”評級。

風險提示:行業競爭加劇,政策推進不及預期。

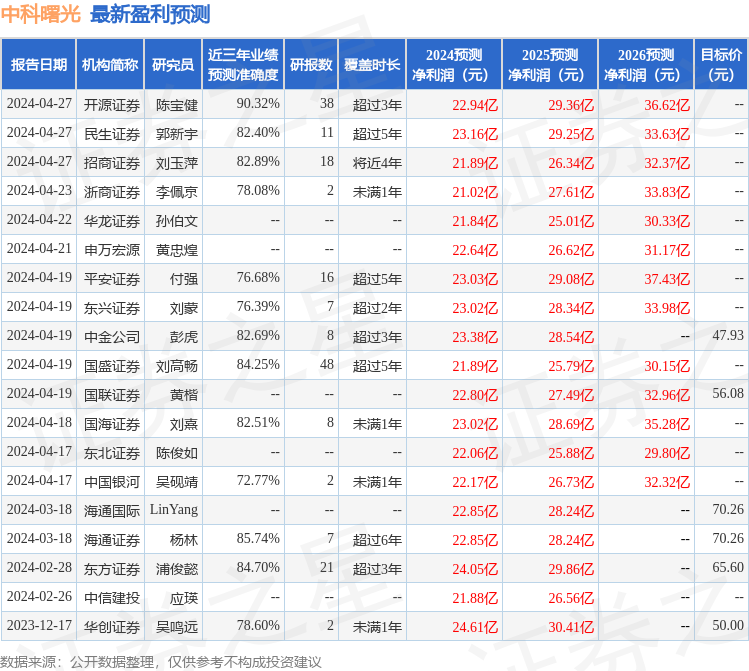

證券之星數據中心根據近三年發佈的研報數據計算,開源證券陳寶健研究員團隊對該股研究較爲深入,近三年預測準確度均值高達90.32%,其預測2024年度歸屬淨利潤爲盈利22.94億,根據現價換算的預測PE爲30.43。

最新盈利預測明細如下:

該股最近90天內共有20家機構給出評級,買入評級17家,增持評級3家;過去90天內機構目標均價爲61.25。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。