萬辰集團三季度淨利潤轉正,淨利率連續四個季度提升。

量販零食行業正迎來盈利拐點。

自去年以來,兩大量販零食領頭企業——萬辰集團和零食很忙,通過合併收購擴大各自規模,投入巨資補貼、調整加盟政策,加劇了價格戰的激烈程度,市場對量販零食行業火熱背後的盈利能力始終保持質疑。

於是對龍頭萬辰集團的財務表現給予了高度關注,尤其這是其從“食用菌第一股”轉型爲“量販零食第一股”後的首個財年。

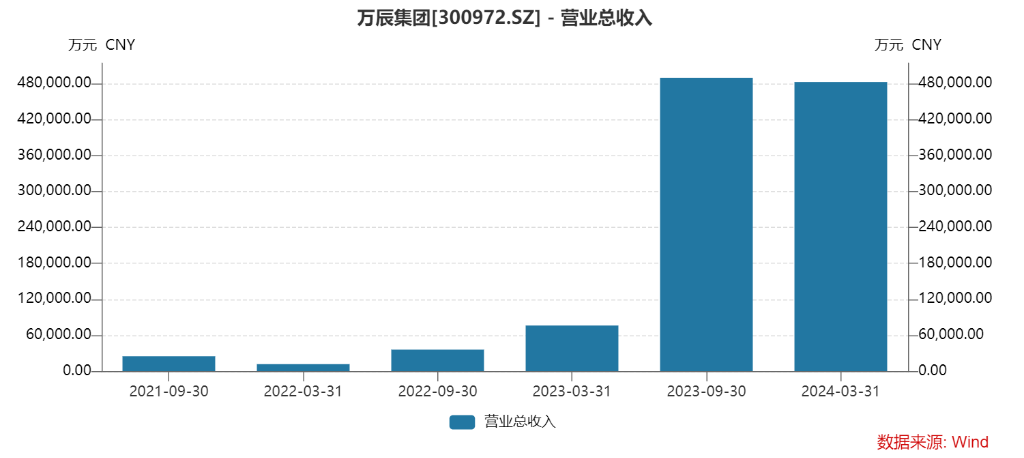

2023年,公司營收增長1592.03%至92.94億元,歸母淨利潤下滑273.72%,虧損8293萬元;剔除因股權激勵產生的股份支付費用後,量販零食業務全年盈利3,314萬元。

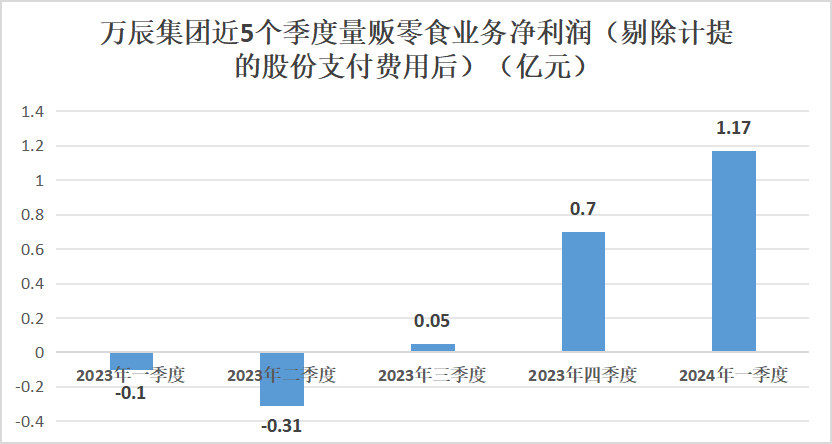

同時,公司發佈了2024年第一季度業績預告,顯示歸母淨利潤爲624萬元,同比-88%、環比扭虧,其中剔除股權激勵費用後的量販零食業務淨利潤爲1.17 億元,淨利潤率爲2.5%,23Q3、23Q4 該指標分別爲0.18%、1.82%。

(淨利潤從去年三季度起轉正,並持續改善,見智研究製圖)

盈利能力持續改善扭轉了市場對量販零食行業潛在泡沫的質疑:行業過度擴張、利潤微薄、競爭異常激烈。即使在去年Q4以及今年Q1價格補貼戰打的最激烈的階段,公司毛利率與淨利率均有明顯改善。

量販零食業態正從營收數字上的增長,進入盈利釋放階段。

淨利潤從三季度起轉正

量販零食業態的繁榮已延續兩年,市場見證了由衆多品牌混戰,到萬辰集團與零食很忙集團這兩大資金雄厚的巨頭主導的格局。

2023年至今,兩大集團不斷“火拼”搶佔領土,萬辰集團在一年內迅速擴張,門店數量新增4633家至2023年末的4726家,截至今年4月,門店數已突破5200家;與此同時,零食很忙在與趙一鳴合併後,門店數量也達到了7500家以上。

這種合併與快速擴張的策略,帶來了營收的爆炸性增長。2023年,萬辰集團量販零食業務實現了87.59億元的營業收入,同比飆升13,057.81%,特別是下半年,通過整合陸小饞、好想來、來優品、吖嘀吖滴和老婆大人5大零食量販品牌,營收較上半年度增長了249.50%。

儘管市場對於量販零食業態的盈利能力仍然存在質疑,認爲其作爲硬折扣的本質是門檻低、利潤薄、競爭激烈,但萬辰集團的財務數據同樣顯示了積極的盈利能力改善。

隨着下半年併購規模的擴大,毛利率較上半年度提升2.12個百分點至9.99%;淨利潤從三季度起轉正,並持續改善,具體來看,2023年各季度量販零食業務淨利潤分別爲-0.12 億元、-0.66 億元、-0.43 億元、 0.16 億元,剔除計提的股份支付費用後分別爲-0.11 億元、-0.31 億元、0.05 億元、0.70 億元。對應淨利率分別爲2.03%、-2.23%、0.18%和 1.82%。

顯然,即使在競爭最激烈的階段,隨着規模的擴大,公司的邊際成本有所降低,毛利、淨利均呈現出提升趨勢,這一趨勢還在延續。今年一季度,公司實現歸母淨利潤624萬元,同比-88%、環比扭虧。其中剔除股權激勵費用後的量販零食業務淨利潤爲1.17億元,淨利潤率爲2.5%,淨利率較過往季度持續提升。

考慮到第一季度通常是行業淡季,新店收入較少,且加盟商通常在年底旺季提前備貨,部分24Q1的終端銷售收入體現到了23Q4的報表中,實際上的24Q1終端單店銷售同比和環比均達到了更高水平。

萬辰集團在業績交流會上強調業務規模的擴大增強了公司對上游的議價能力,供應鏈管理效率的提升亦對毛利率增長起到了推動作用。

其對於供應鏈、倉儲物流、品牌建設、精細化管理和數字化轉型等方面的大量投入,仍需要時間來體現,目前盈利潛力尚未完全實現,淨利率持續提升的趨勢還是比較明確的。

“搶人”大戰升級,現金流仍穩健

與零食行業的另一巨頭零食很忙之間的激烈競爭,包括持續的補貼和價格戰,也在一定程度上影響了盈利的釋放。

要知道零食量販的現狀已與剛興起時的格局大不相同。過去,大品牌和小品牌都在快速擴張,但如今的競爭格局更加明確——以零食很忙和萬辰集團這兩大資金雄厚的龍頭爲主導,通過增加門店密度來爭奪市場份額。

儘管加密門店通常被視爲對高銷售店客流的分散,可能導致單店銷售額的下降,萬辰生物在業績會中同樣披露了加密的標準,他們表示,真正加密的都是單店銷售額過高的門店,若不主動加密使得單店銷售額從過高狀態逐漸回落到合適狀態,那麼競爭對手就可能就會把這部分多出來消費者需求拿走。

爲了搶先加密市場,確保行業開店的增速,補貼競爭成了搶奪加盟商與消費者的直接手段。

去年底,萬辰集團旗下的好想來宣佈擴大招商加盟區域,進軍湖南、湖北、廣東和廣西,直指零食很忙的根據地——湖南;作爲反擊,零食很忙今年初宣佈投入10億資金補貼加盟商,特別聚焦於河南、河北、山東、山西等萬辰集團核心北方城市,同時推出了極具吸引力的加盟政策,包括0加盟費、0管理費、0培訓費、0服務費以及裝修費0利潤等。

隨着“搶人”大戰的升級,雙方也爭端不斷。如在今年1月,市場流傳出萬辰集團遭遇零食很忙的“翻牌”策略,即通過補貼等手段誘導好想來加盟商轉投零食很忙;零食很忙也曾公開指責萬辰集團挖角其加盟商。

甚至在一些重合度高的地區,比如在山東,雙方的價格戰一度降至5.8折。

而品牌間的價格廝殺需要強大的資金實力作爲後盾。

萬辰集團自2022年第三季度起顯著提高了財務槓桿,其短期借款從9239萬元激增至6.4億元,資產負債率也從28.77%飆升至77.43%。

儘管財務槓桿的增加可能帶來風險,萬辰集團的現金流狀況依然穩健。23年公司銷售收現 106 億元,與營收匹配,經營活動產生的現金流量淨額爲 10.23 億元;截至 24Q1 公司貨幣資金約 17 億元(23Q4 貨幣資金爲 12 億元),現金充沛能更好地支撐業務擴張。

萬辰集團的另一則小額快速融資相關事宜也引起了市場關注,尤其是在目前市場對二級市場頻繁融資的敏感性背景之下。

針對此事,公司稱只能在每年的年度股東大會進行審議預留的額度所以進行公告,目前並無並增計劃。同時承諾對於任何可能稀釋股東權益的舉措,無論是股權激勵還是定增,都將持審慎態度。

總結

總的來說,萬辰集團和零食很忙等行業巨頭通過合併收購和補貼競爭等手段,加劇了零食行業的競爭激烈程度,市場對零食量販業態的盈利能力保持質疑。

但隨着公司業務規模的擴大以及大量費用投入效率的優化,即使在價格戰的激烈階段,公司的毛利率和淨利率呈現出了明顯的提升趨勢。

在公司看來,競爭最激烈的階段出現在23Q4及24Q1,而24Q2的C端補貼全面緩解,這進一步增強了公司淨利率持續提升的預期。