作者:華西證券副所長、首席策略李立峯

市場回顧:

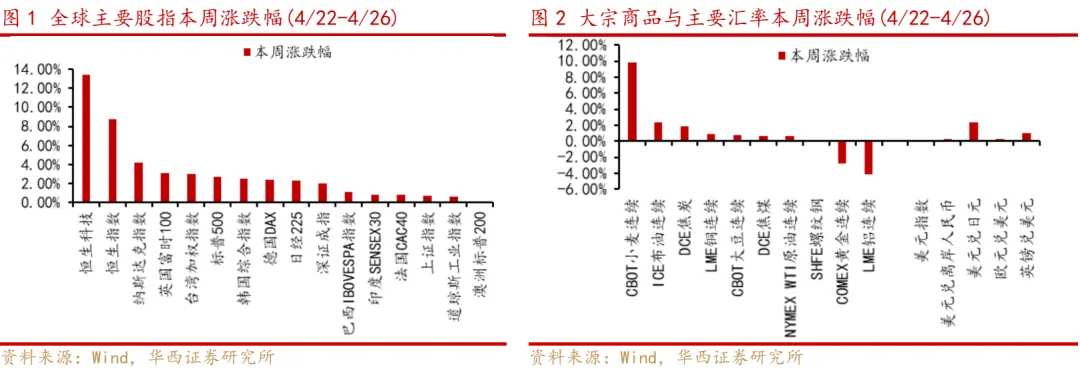

上週港股市場領漲全球,恒生科技和恒生指數周漲幅分別達到13.43%和8.80%,恒生指數錄得五連陽;行業方面,上週港股資訊科技業、醫療保健業、地產建築業領漲。資金面,上週港股成交額明顯放量,南向資金持續淨流入,3月以來南向資金淨買入規模超1600億港元。外匯方面,隨着3月下半月以來美元指數上行,非美貨幣普遍承壓,其中日元匯率大幅貶值,人民幣匯率相對穩定。

分析與判斷:

一、全球資金配置角度來看,伴隨日元匯率快速貶值,全球資金配置從日本股市轉向低估值港股。近期美國公佈的3月CPI、PCE數據均超市場預期,表明美國再通脹風險正在升溫,投資者也正在進一步降低全年聯儲局降息預期。4月以來,美債利率、美元指數紛紛上行,非美貨幣普遍承壓,其中日元貶值幅度較大引發市場關注。截至4月25日,美日10年期國債利差爲380bp,較4月初走闊33個點子。

美日利差的持續走闊使得日元匯率加劇貶值,本週日元兌美元匯率突破158關口,刷新1990年5月以來的新低,日本股市相應走弱,4月以來日經225指數跌幅超6%。在此期間人民幣匯率展現出十足韌性,人民幣對一籃子貨幣保持穩定,在穩定的基礎上還有一定的升值,人民幣資產的相對優勢顯現,全球資金流向估值窪地的港股市場。

二、一季度權益類公募基金增配港股,南向資金亦持續流入港股,主要增配港股金融、能源等高股息板塊。2024年一季度,主動權益類公募基金(普通股票型、偏股混合型、靈活配置型基金)對港股的配置比例爲9.33%,相比上季度提升0.62個百分點。年初至今南向資金累計淨買入金額持續增加,且3月以來加速流入。從南向資金行業流向來看,近一個月以來主要流向金融業、能源業等高股息板塊。

三、部分海外投資者對房地產基本面預期出現改善。週五A股、港股地產股紛紛反彈,申萬房地產指數單日上漲4%,恒生地產建築業指數單日上漲3.4%。一方面,近期瑞銀地產分析師對國內地產看法轉向樂觀,認爲“中國住房需求和供應將在明年某個時候恢復到歷史平均水平,中國大型地產開發商們的股票可能會出現反彈”;另一方面,年初至今各城市地產政策已加快鬆綁,市場對4月政治局會議的定調也抱有積極預期。

四、政策方面,近期證監會發布5項資本市場對港合作措施,有利於改善港股流動性。4月19日,中國證監會發布5項資本市場對港合作措施,包括放寬滬深港通下股票ETF合資格產品範圍、將REITs納入滬深港通、支持人民幣股票交易櫃台納入港股通、優化基金互認安排和支持內地行業龍頭企業赴中國香港上市。此舉助力中國香港鞏固提升國際金融中心地位,對港股市場投資者信心起到提振。

投資建議:人民幣匯率在本輪美元走強過程中展現出十足韌性,處於全球估值窪地的港股受益。根據以上分析,我們判斷流動性改善是推動本輪港股市場上漲的直接因素。一方面,在美債利率和美元指數持續上行過程中,人民幣資產顯現十足韌性,而日元大幅貶值和日本股市走弱,使得部分全球資金配置從日本股市轉向低估值港股;另一方面,年初至今A股、港股高股息策略明顯跑贏,南向資金也持續流入具備高股息率優勢的港股金融、能源等板塊。此外,部分海外機構看多國內房地產、證監會發布對港合作措施等事件性因素也階段性提振投資者風險偏好。

展望後市,聯儲局進一步加息的可能性不大,美元指數較難突破前高,人民幣相對其他非美貨幣資產的穩定性優勢有利於中國權益市場在全球資產中取得相對收益,本輪港股行情仍有望延續。

風險提示:

海外貨幣緊縮超預期、國內經濟大幅波動、海外黑天鵝事件等。

市場回顧

資金面與流動性

編輯/Jeffrey