國元證券股份有限公司楊爲斆近期對拓普集團進行研究併發布了研究報告《公司點評報告:研發驅動成長,執行器項目進展迅速》,本報告對拓普集團給出買入評級,認爲其目標價位爲76.53元,當前股價爲65.01元,預期上漲幅度爲17.72%。

拓普集團(601689)

事件:

公司發佈2023年年報,業績符合我們預期。2023年實現營收197.01億元,同比+23.18%;實現歸母淨利潤21.51億元,同比+26.50%;實現扣非歸母淨利潤20.21億元,同比+22.07%。2023年Q4實現營收55.49億元,同比+13.49%,環比+11.17%;實現歸母淨利潤5.54億元,同比+12.64%,環比+10.05%;實現扣非歸母淨利潤5.20億元,同比+8.05%,環比+9.93%。

持續積累正向研發能力,產品線不斷拓展

公司始終堅持研發與創新,經過多年的技術積澱,現已具備各產品線的系統級同步正向研發能力,具備機械、電控、軟件的一體化研發整合能力。報告期內,公司累計研發投入達9.86億元,同比+31.39%,且全部實施費用化處理。目前,公司在北美、歐洲、上海、深圳、寧波等地設立研發中心,可以更好服務全球客戶,廣泛吸引海內外高端人才,已經建立了一支包括兩百多名碩士、博士組成的3600多人科研團隊。通過持續研發投入,公司空氣懸架系統、智能座艙執行器、IBS、EPS等項目相繼量產,且產品線仍在不斷增加。目前,公司各汽車零部件產品合計單車配套金額可達3萬元,且公司產品線仍具備擴展空間。

緊抓機器人發展機遇,相關項目進展迅速

公司抓住機器人產業快速發展的歷史機遇,聚焦並不斷拓展機器人產業鏈關鍵產品和核心技術。公司依託在機械、減速機構、電機、電控、軟件等領域形成的精密機械加工能力,目前已經具備永磁伺服電機、無框電機等各類電機的自研能力與電機、減速機構、控制器等零部件的整合能力,已成功研發機器人電驅執行器和旋轉執行器。報告期內已經多次向客戶送樣,獲得客戶認可及好評,項目進展迅速。展望未來,公司有望實現智能汽車部件業務與機器人部件業務的協同發展,爲公司中長期持續發展提供充足動能。

投資建議與盈利預測

我們預計公司2024-2026年營業收入分別爲279.20\356.05\435.21億元,歸母淨利潤分別爲30.81\39.80\49.69億元,按照當前最新股本測算,對應基本每股收益分別爲2.80\3.61\4.51元,按照最新股價測算,對應PE21\17\13倍。我們看好公司中長期成長空間,維持“買入”評級。

風險提示

我國汽車產銷不及預期風險,固定資產規模大幅增加的經營風險,市場競爭加劇的風險,未能保持技術優勢的相關風險

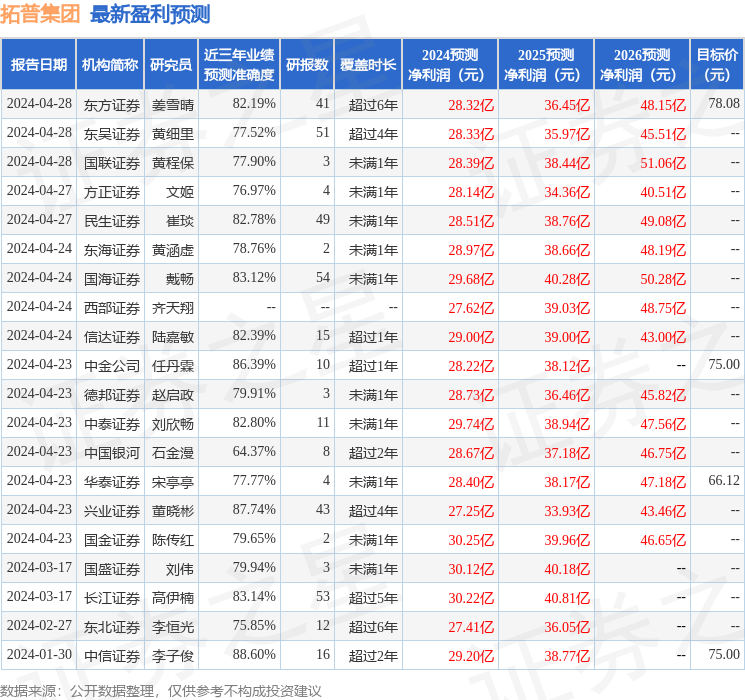

證券之星數據中心根據近三年發佈的研報數據計算,中信證券李子俊研究員團隊對該股研究較爲深入,近三年預測準確度均值高達88.6%,其預測2024年度歸屬淨利潤爲盈利29.2億,根據現價換算的預測PE爲23.82。

最新盈利預測明細如下:

該股最近90天內共有24家機構給出評級,買入評級21家,增持評級3家;過去90天內機構目標均價爲74.08。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。