西南證券股份有限公司徐卿近期對華統股份進行研究併發布了研究報告《2023年年報點評:生豬出欄維持高增,養殖成本持續下降》,本報告對華統股份給出買入評級,認爲其目標價位爲25.53元,當前股價爲20.96元,預期上漲幅度爲21.8%。

華統股份(002840)

投資要點

業績總結:公司發佈2023年年度報告。公司2023年全年實現營收85.8億元,同比-9.2%;實現歸母淨利潤-6.0億元,同比-789.3%。其中,Q4實現營業收入24.1億元,同比-20.4%;歸母淨利潤-2.5億元,同比-681.8%。

點評:生豬出欄維持高增,豬價低迷導致虧損。公司利潤同比出現大幅下降主要原因系隨着公司豬場產能持續投產,出欄量迅速增長但受供求關係影響生豬價格持續低位運行。2023年公司共計銷售生豬230.3萬頭,同比+91.1%,;銷售均價15.0元/公斤,同比-23.6%。公司2023年屠宰生豬448.17萬頭,同比增長29.38%。報告期內飼料加工業務目前產能接近80萬噸;家禽銷售數量約1131.24萬羽,屠宰量約1101.4萬羽。

能繁母豬進一步加速去化,養殖行業反轉成確定性趨勢。國家統計局數據顯示,2024年一季度末,全國生豬存欄40850萬頭,對比去年同期減少2244萬頭,同比下降5.2%,創造4年來新低;從生豬存欄量來看,從2023年第三季度開始,已經連續2個季度出現下降,且降幅在快速拉大。2024年一季度末能繁母豬存欄量爲3992萬頭,同比下降7.3%,能繁母豬創4年新低。產能與存欄的雙底預示後續豬價將保持上行通道,且盈利週期預計能持續較長時間。

產能進入快速釋放期,降本增效持續兌現。2023年公司共計銷售生豬230.3萬頭,同比+91.1%。截止2023年3月,公司能繁母豬目前15萬頭,較2023年年底13萬頭增加2萬頭;後續預計保持持續增長。母豬PSY進一步提升至25頭左右,未來伴隨公司對種豬品系的更新換代,生產效率仍有進一步提升空間。2024年公司規劃出欄生豬400-500萬頭,目前已有育肥產能310-330萬頭,並正在通過代養的輕資產模式繼續擴張產能。公司2023年四季度完全成本是16.5元每公斤。2024年成本目標是年內平均16元/公斤。成本下降的途徑包括飼料價格和原材料價格下降、高健康度的種族群體更新、提高生產管理水平、降低飼料浪費、提高存活率等措施。

屠宰板塊穩健增長。公司2023年屠宰生豬448.17萬頭,同比增長29.38%。公司目前的屠宰產能約爲1400萬頭/年,2024年生豬屠宰目標600萬頭。隨着公司屠宰產量可以得到進一步提升,業績將有望保持繼續增長。生豬全產業鏈的佈局也有效保障了公司效益的穩定。

盈利預測與投資建議。預計2024-2026年EPS分別爲1.11元、2.03元、1.99元,對應動態PE分別爲19/10/11倍。考慮到公司成本迅速下降,出欄增速高於同行,成長性強,給予一定溢價,予以24年23倍PE,維持“買入”評級,目標價25.53元。

風險提示:下游養殖業出現疫情的風險;生豬出欄量不及預期的風險;產品銷售情況不及預期的風險等。

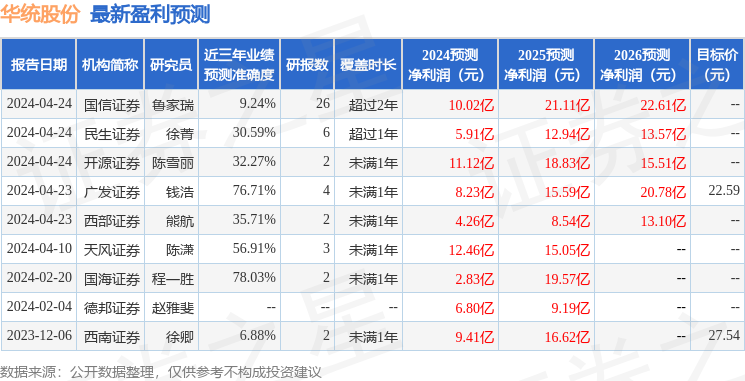

證券之星數據中心根據近三年發佈的研報數據計算,國海證券程一勝研究員團隊對該股研究較爲深入,近三年預測準確度均值爲78.03%,其預測2024年度歸屬淨利潤爲盈利2.83億,根據現價換算的預測PE爲46.2。

最新盈利預測明細如下:

該股最近90天內共有11家機構給出評級,買入評級11家;過去90天內機構目標均價爲22.59。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。