中泰證券股份有限公司杜衝近期對中國神華進行研究併發布了研究報告《Q1產銷量維持增長,經營業績符合預期》,本報告對中國神華給出買入評級,當前股價爲38.73元。

中國神華(601088)

投資要點

中國神華於2024年4月26日發佈2024年一季報:

2024Q1公司實現營業收入876.47億元,同比增長0.70%,環比減少3.27%;歸屬於上市公司股東淨利潤158.84億元,同比減少14.66%,環比增長39.03%;扣非歸母淨利潤164.60億元,同比減少11.17%,環比增長9.32%;經營活動產生的現金流量淨額爲285.53億元,同比減少2.23%,環比增長90.77%;基本每股收益爲0.8元,同比減少14.89%,環比增長37.93%。

煤炭:Q1年度長協佔比下滑,產銷量維持同比增長。

產銷量方面,年度長協佔比同比下降,產銷量維持同比增長。2024Q1中國神華商品煤產量達0.81億噸(同比+1.50%,環比-1.45%);銷量達1.17億噸(同比+8.83%,環比-0.34%),其中年度長協佔比爲50%(同比-7.53pct,環比+0.21pct),月度長協佔比爲31.30%(同比+2.40pct,環比+5.26pct),現貨佔比爲13.80%(同比+6.09pct,環比-4.92pct)。自產煤銷量0.80億噸(同比+1.13%,環比-2.90%),外購煤銷量0.37億噸(同比+30.50%,環比+5.75%)。

價格方面,Q1年度長協價格環比上漲,自產煤售價小幅下滑。2024Q1中國神華平均價格爲573元/噸(同比-7.73%,環比-2.36%),年度長協售價490元/噸(同比-1.41%,環比+1.47%),月度長協售價737元/噸(同比-17.28%,環比-5.76%),現貨銷售價格爲591元/噸(同比-20.03%,環比-11.93%),自產煤銷售價格爲533元/噸(同比-6.83%,環比-3.26%)。

成本與利潤方面,Q1成本上漲,毛利承壓下滑。2024Q1自產煤單位生產成本爲190.6元/噸(同比+12.51%,環比+32.56%),其中原材料成本爲27.7元/噸(同比-8.28%,環比+14.32%),修理費爲8.5元/噸(同比-2.30%,環比+189.40%),折舊及攤銷爲18.5元/噸(同比-2.63%,環比-50.27%),其他爲76.9元/噸(同比-7.24%,環比-9.70%)。自產煤銷售成本爲297元/噸(同比+2.54%,環比+16.14%),自產煤單位銷售毛利潤236元/噸(同比-16.42%,環比-20.03%)。

電力:Q1發電量同比上漲,成本下降毛利上漲。

2024Q1年實現總髮電量553.5億千瓦時(同比+7.04%,環比-1.21%),總售電量521.6億千瓦時(同比+6.99%,環比-9.10%)。中國神華售電價格爲409元/兆瓦時(同比-2.62%,環比-0.01%),售電成本爲365元/兆瓦時(同比-3.03%,環比-2.31%),售電毛利潤44元/兆瓦時(同比+0.91%,環比+24.10%)。

盈利預測、估值及投資評級:預計公司2024-2026年營業收入分別爲3440.76、3532.98、3588.69億元,實現歸母淨利潤分別爲635.20、650.90、670.29億元,每股收益分別爲3.20、3.28、3.37元,當前股價39.55元,對應PE分別爲11.9X/11.6X/11.2X,維持“買入”評級。

風險提示:煤礦產能釋放受限、資本開支和現金分紅風險、煤炭價格大幅下跌。

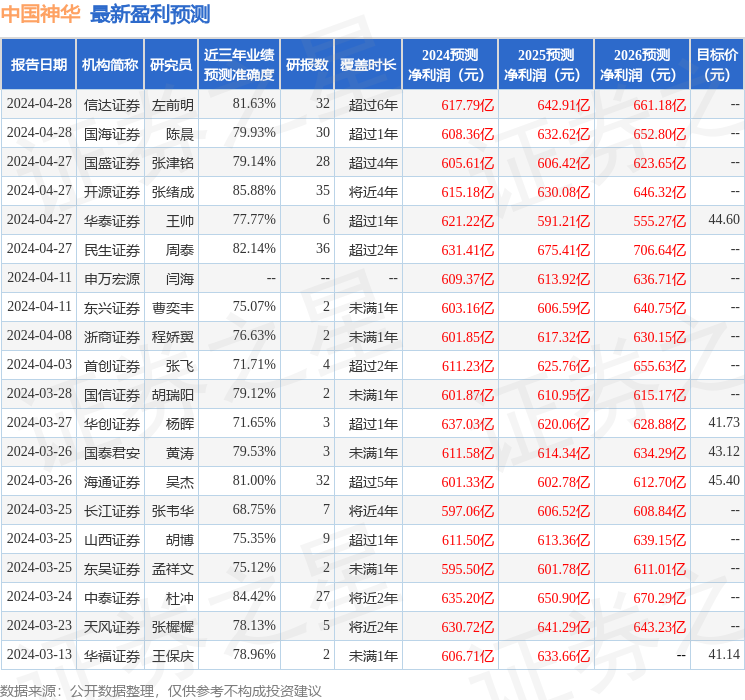

證券之星數據中心根據近三年發佈的研報數據計算,開源證券張緒成研究員團隊對該股研究較爲深入,近三年預測準確度均值高達85.88%,其預測2024年度歸屬淨利潤爲盈利615.18億,根據現價換算的預測PE爲12.76。

最新盈利預測明細如下:

該股最近90天內共有22家機構給出評級,買入評級18家,增持評級4家;過去90天內機構目標均價爲42.3。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。