中泰證券股份有限公司聞學臣,何柄諭近期對久遠銀海進行研究併發布了研究報告《醫療醫保業務維持高增長,數據要素業務加速落地》,本報告對久遠銀海給出買入評級,當前股價爲19.33元。

久遠銀海(002777)

投資要點

投資事件:近期公司發佈2023年報及2024年一季報:(1)2023年營業收入13.47億元,同比增長5.01%;歸母淨利潤1.68億元,同比下降8.83%。(2)2024年一季度收入1.96億元,同比增長4.18%,歸母淨利潤0.13億元,同比下降19.80%。(3)2023年利潤分配預案:每10股分紅1.2元(含稅)。

醫療醫保持續維持高增長,智慧城市業務加速落地。2023年公司收入實現穩定增長,收入規模達13.47億元,同比增長5.01%,其中醫療醫保業務收入7.07億元,同比增長15.07%,智慧城市業務收入0.68億元,同比增長62.81%。醫保業務方面,公司已經服務全國23個省份醫保信息平台,以及爲全國100多個城市,16萬多家醫保兩定機構提供服務。醫療方面,公司業務已經覆蓋全國20個省份,2800多家醫院。醫療醫保業務收入佔比已經超50%,成爲公司主要收入來源,並且維持良好成長性。2024年Q1收入規模達1.96億元,增速4.18%,收入依然維持穩定增長。

經營性現金流改善,經營情況優化。2023年公司銷售商品、提供勞務收到的現金達到13.78億元,去年同期爲11.44億元,同比增長20.52%。現金收入方面,不僅規模略高於收入規模,而且增速高於收入增速。公司經營性淨現金流爲1.88億元,同比增長401.38%,現金利潤顯著改善。數據表明,公司經營性現金流改善,經營情況優化。

加大數據要素業務佈局,打開業務成長新空間。醫保數據要素方面,公司按照醫保局要求,積極開展數據地方專區、數據治理和數據要素服務。2023年公司在四川實施多

個地市數據專區建設,研發20餘個醫保行業算法模型,業務試點應用已經在天津、四川、雲南、貴州、山西和陝西等省市落地。公司積極探索數據要素業務,加大數據要素業務佈局。數據要素業務空間廣闊,打開公司業務發展空間。

投資建議:考慮下游需求變化以及公司加大數據要素領域投入等方面因素,我們對公司盈利預測進行調整。調整前,我們預計公司2024/2025年收入分別爲19.60/23.66億元,淨利潤分別爲3.10/3.80億元。調整後,我們預計公司2024/2025/2026年收入分別爲15.54/17.78/20.48億元,淨利潤分別爲2.00/2.30/2.72億元,對應PE分別爲38.4/33.4/28.3倍。考慮到公司業務成長性以及數據要素業務帶來新的發展機遇,我們

給予公司“買入”評級。

風險提示:業務發展不及預期,政策落地緩慢

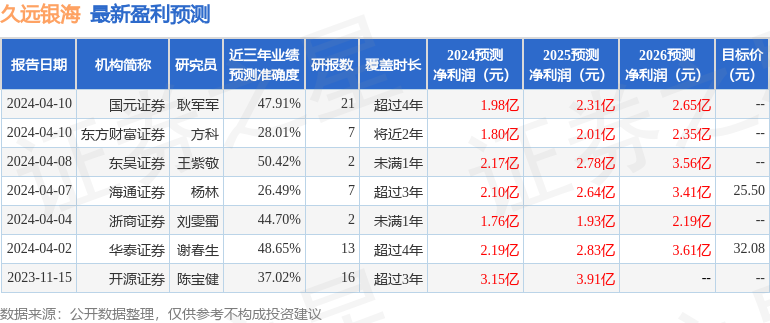

證券之星數據中心根據近三年發佈的研報數據計算,東吳證券王紫敬研究員團隊對該股研究較爲深入,近三年預測準確度均值爲50.42%,其預測2024年度歸屬淨利潤爲盈利2.17億,根據現價換算的預測PE爲35.58。

最新盈利預測明細如下:

該股最近90天內共有6家機構給出評級,買入評級4家,增持評級2家;過去90天內機構目標均價爲28.15。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。