中國銀河證券股份有限公司程培,孟熙近期對新產業進行研究併發布了研究報告《2024年一季報業績點評:一季度業績符合預期,海外保持較好增長》,本報告對新產業給出買入評級,當前股價爲70.15元。

新產業(300832)

核心觀點:

事件:公司發佈2024年一季度報告,2024年一季度實現營業收入10.21億元(+16.62%),歸母淨利潤4.26億元(+20.04%),扣非淨利潤3.99億元(+25.49%),經營性現金流2.62億元(+45.73%)。

一季度業績符合預期,海外業務保持快速增長。分地區來看,1)國內:2024Q1國內主營業務收入同比增長12.17%,預計主要受到行業經營環境變化,以及院端診療量釋放不及預期的影響;2)海外:2024Q1主營業務收入同比增長24.95%,隨着海外市場裝機數量的快速增長及中大型機佔比的進一步提升,公司海外業務有望持續保持高速成長。

高速機裝機進展順利,驅動未來試劑放量。2024Q1公司試劑業務收入同比增長26.42%,儀器類產品收入同比下降3.86%,預計主要是國內裝機入院節奏受影響所致。一季度公司高速機裝機表現較爲亮眼,國內外市場全自動發光儀器MAGLUMIX8實現銷售/裝機220臺,公司國內外中大型機器及流水線產品裝機的穩定增長,爲公司未來試劑上量打下良好基礎。

毛利率同比明顯提升,盈利能力有望持續改善。2024Q1公司毛利率爲73.84%,同比提升5.16個百分點,預計主要是營收結構優化,即高毛利的試劑業務佔比提升所致。由於公司加大銷售推廣及研發力度、職工薪酬/折舊/攤銷等同比增長,2024Q1期間費用率有所提升,其中銷售費用率15.61%(+1.31pct),管理費用率2.87%(+0.49pct),研發費用率9.93%(+0.43pct)。未來隨着降本增效進一步顯現、產品放量帶來生產成本的攤薄,以及試劑放量帶動收入結構持續優化,公司整體盈利能力有望進一步增強。

投資建議:公司是國產化學發光龍頭,國內外高端機型及流水線持續裝機放量,帶動試劑業務高速增長。我們預計公司2024年-2026年歸母淨利潤分別爲20.63/25.42/30.69億元,同比增長24.77%/23.18%/20.76%,EPS分別爲2.63/3.23/3.91元,當前股價對應2024-2026年PE爲27/22/18倍,維持“推薦”評級。

風險提示:海外市場拓展不及預期的風險、集採導致降價幅度超預期的風險、試劑上量不及預期的風險、行業競爭加劇的風險

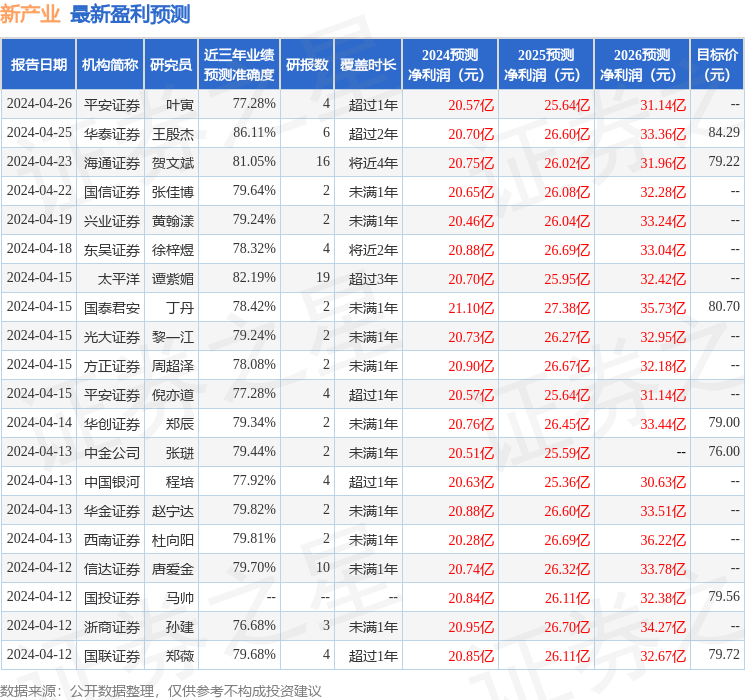

證券之星數據中心根據近三年發佈的研報數據計算,華泰證券王殷傑研究員團隊對該股研究較爲深入,近三年預測準確度均值高達86.11%,其預測2024年度歸屬淨利潤爲盈利20.7億,根據現價換算的預測PE爲26.67。

最新盈利預測明細如下:

該股最近90天內共有22家機構給出評級,買入評級17家,增持評級5家;過去90天內機構目標均價爲79.5。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。