開源證券股份有限公司高超,呂晨雨,唐關勇近期對中國太保進行研究併發布了研究報告《中國太保2024Q1業績點評:壽險質效延續改善趨勢,財險COR和業務結構優化》,本報告對中國太保給出買入評級,當前股價爲25.37元。

中國太保(601601)

壽險質效延續改善趨勢,財險COR和業務結構改善,維持“買入”評級公司披露2024Q1季報,2024Q1可比口徑NBV51.9億元,同比+30.7%;新準則歸母淨利潤117.6億元、同比+1.1%,保險服務業績/投資服務業績分別同比+3.2%/-22.0%,符合我們預期。考慮公司壽險質效改善,財險COR和業務結構持續優化,我們預測2024-2026NBV分別同比+10.0%/+13.0%/+12.0%,對應EV增速+6.5%/+7.7%/+8.0%,我們上調2024-2026年歸母淨利潤預測至

23.7%/+18.0%/+10.3%,對應EPS分別爲3.51/4.14/4.56元。公司壽險核心隊伍規模企穩、人均收入提升、月均舉績率繼續上升、銀保價值貢獻高增,財險COR和業務結構改善,當前股息率(TTM)達4.02%,當前股價對應2024-2026年PEV分別爲0.4/0.4/0.3倍,維持“買入”評級。

價值率改善帶動NBV高增,績優隊伍產能提升,銀保預計價值貢獻提高(1)壽險保險服務收入208.6億,同比-5.1%,壽險新單保費328.3億,同比+0.4%,我們測算NBV margin爲15.8%,同比+3.7%,預計主要系產品預定利率下調、產品繳費及期限結構改善、報行合一政策推動降本增效。(2)個險渠道:績優隊伍產能提升,保單質量延續改善趨勢。個險新單保費161.2億,同比+31.3%,佔新單保費比重49.1%,同比+11.5pct,個險渠道轉型見效明顯。其中新單期繳保費105.9億,佔比66%,同比-3.1pct。績優隊伍穩定、產能收入持續提升,U人力月人均首年規模保費8.3萬元,同比+33.7%,U人力人均首年佣金收入9313元,同比+14.1%;保單質量持續提升,13個月/25個月保單繼續率96.9%/92.9%,分別同比+1.0/+7.3pct。(3)銀保渠道:新單業務下滑受“報行合一”政策影響,價值貢獻預計延續提升。新單保費87.2億元,同比-21.8%,主要受“報行合一”政策影響,銀保續期保費36.6億元,同比+220%,預計續期率提升帶來銀保價值貢獻提高。

財險COR持續改善,非車險高增下業務結構優化,關注投資端改善趨勢(1)2024Q1財險保險服務收入455.6億,同比+5.9%,COR達98.0%,同比-0.4pct,財險保費收入624.9億元,同比+8.6%,車險/非車險同比+2.2%/+13.8%,非車險佔比達57.6%,同比+2.6pct,佔比超過車險業務。公司新能源車險成本結構雙優化,非車險保費收入高增預計受益年初政策性保險招投標節奏,深化農險業務,保障廣度、深度持續提升。(2)2024Q1末公司投資資產2.34萬億元,較年初+4.2%,年化淨投資收益率/總投資收益率分別3.2%/5.2%,分別同比持平/-0.4pct。

風險提示:長端利率超預期下行;壽險轉型進展慢於預期。

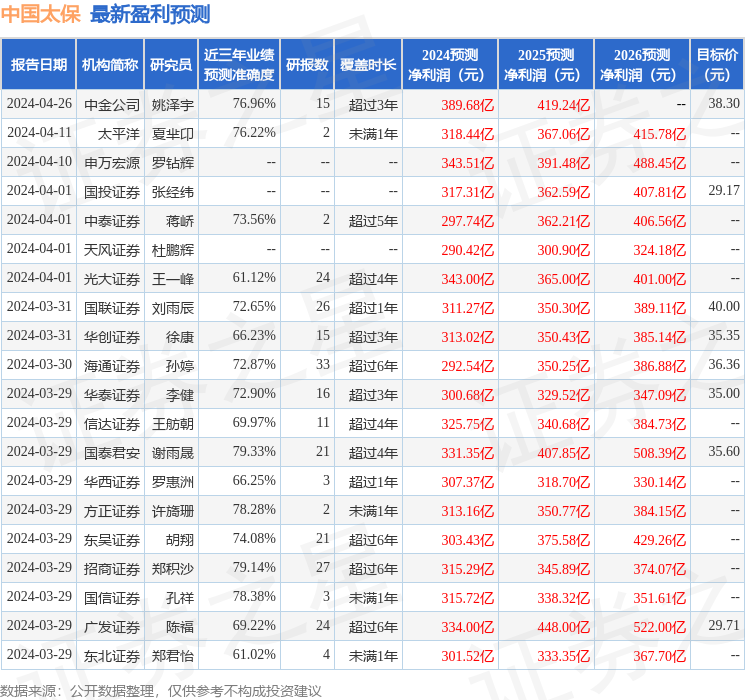

證券之星數據中心根據近三年發佈的研報數據計算,國泰君安謝雨晟研究員團隊對該股研究較爲深入,近三年預測準確度均值爲79.33%,其預測2024年度歸屬淨利潤爲盈利331.35億,根據現價換算的預測PE爲7.38。

最新盈利預測明細如下:

該股最近90天內共有24家機構給出評級,買入評級21家,增持評級3家;過去90天內機構目標均價爲34.65。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。