開源證券股份有限公司呂明,周嘉樂,吳晨汐近期對比音勒芬進行研究併發布了研究報告《公司信息更新報告:2024Q1業績持續增長,看好品牌矩陣下國際化擴張》,本報告對比音勒芬給出買入評級,當前股價爲29.7元。

比音勒芬(002832)

2024Q1業績持續增長,看好品牌矩陣下國際化擴張,維持“買入”評級公司2023年實現營收35.4億元(同比+22.6%),實現歸母/扣非歸母淨利潤9.1/8.7億元,同增25.2%/29.4%;2024Q1實現營收12.7億元(同比+17.6%),實現歸母/扣非歸母淨利潤3.6/3.5億元,同增20.4%/21.9%。2024Q1業績持續增長,但費用率略有提升,我們下調2024-2025年並新增2026年盈利預測,預計2024-2026年歸母淨利潤爲11.42/13.79/16.49億元(2024-2025年前值爲11.73/14.02億元),對應EPS爲2.0/2.4/2.9元,當前股價對應PE爲14.8/12.3/10.3倍,考慮到公司穩步拓店&店效提升,看好品牌矩陣下國際化擴張,維持“買入”評級。

構建品牌矩陣邁向國際化,渠道端多種形式門店穩步拓展&直營店效提升分產品看,2023年上裝類/下裝類/外套類/其他類分別實現收入15.1/7.1/9.8/3.0億元,分別同增19.9%/15.6%/29.0%/22.0%。公司成立巴黎研發中心,看好K&C和CERRUTI1881的新品持續亮相。分渠道看,2023年線上/直營/加盟實現收入1.9/23.9/9.2億元,同比+16.1%/+34.6%/-2.1%;2023年門店較年初淨增64家至1255家,其中直營/加盟分別淨拓28/36家至607/648家。(1)拓店:看好2024年品牌矩陣下多種形式門店持續拓展。(2)店效:2023年直營門店單店店效爲394.6萬元,同比增長28.3%;看好VIP精細化管理&品牌營銷,店效持續增長。

盈利能力持續提升,營運質量表現優秀

盈利能力:2023年/2024Q1毛利率爲78.6%(同比+1.2pct)/76.0%(同比+0.3pct),毛利率穩步提升。2023年期間費用率爲47.7%(+1.8pct),其中銷售/管理/財務/研發費用率分別同比+1.2/+1.1/+0.0/-0.5pct,主要系中介服務費和工資薪酬增加所致;2024Q1期間費用率爲41.3%(同比+0.9pct),其中銷售/管理/財務/研發費用率分別同比-0.2/+1.2/+0.1/-0.2pct,綜上2023年/2024Q1歸母淨利率爲25.8%(同比+0.5pct)/28.5%(同比+0.7pct),2024Q1淨利率同環比穩步提升。營運能力:2024Q1末存貨6.4億元,同比-1.2%,存貨週轉天數200天(-40天),庫齡結構持續優化;應收賬款週轉天數26天(+3天),2024Q1經營淨現金流同增7.3%至5.4億元,資金充足。

風險提示:門店拓展不及預期,電商競爭加劇,新品牌開拓不及預期。

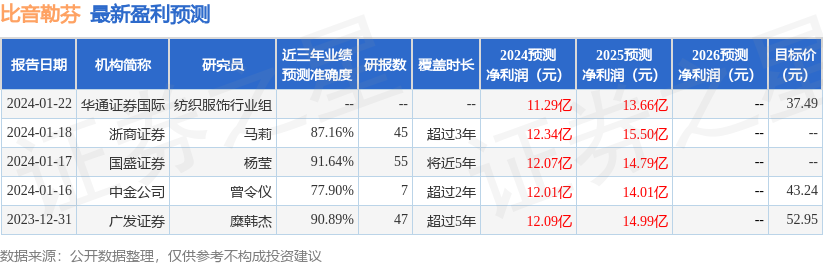

證券之星數據中心根據近三年發佈的研報數據計算,國盛證券楊瑩研究員團隊對該股研究較爲深入,近三年預測準確度均值高達91.64%,其預測2024年度歸屬淨利潤爲盈利12.07億,根據現價換算的預測PE爲14.08。

最新盈利預測明細如下:

該股最近90天內共有6家機構給出評級,買入評級6家;過去90天內機構目標均價爲48.1。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。