山西證券股份有限公司王馮,張曉霖近期對廣州酒家進行研究併發布了研究報告《餐飲業務持續增長,費用優化效果顯著》,本報告對廣州酒家給出增持評級,當前股價爲18.0元。

廣州酒家(603043)

事件描述

公司發佈2024年一季度業績,期內實現營收10.12億元/+10.04%,歸母淨利潤0.71億元/+2.22%,扣非歸母淨利潤0.67億元/+1.15%,EPS0.12元。本期收到政府補助259.89萬元。

事件點評

餐飲業務延續增長勢頭。公司食品製造業務/餐飲業務分別實現營收6.03億元/3.84億元,同比分別+8.99%/+13.33%;其中食品製造業務月餅/速凍/其他分別營收0.09億元/2.95億元/2.99億元,同比分別-20.09%/-4.1%/+27.56%,營收佔比分別-0.31pct/-4.34pct/+2.1pct,月餅收入下滑明顯,春節假期人員流動完全恢復、走親訪友帶動酥餅、臘味銷售快速增長。

海外業務恢復、省外營收規模有序擴張。直銷/經銷與代銷分別營收1.93億元/4.11億元,同比分別+8.95%/+9.01%。廣東省內/省外/境外分別營收4.54億元/1.37億元/0.12億元,同比分別+6.62%/+13.69%/+70.54%,境外業務收入增速亮眼,主要系受外部因素影響上年同期境外業務基數較低;2024Q1期末廣東省內/省外/境外經銷與代理商分別爲559戶/445戶/26戶,分別較期初-15戶/-28戶/+1戶。

期內公司毛利率29.81%/-2.58pct,淨利率7.96%/-0.61pct。整體費用率19.34%/-2.25pct,其中銷售費用率9.8%/-0.36pct,管理費用率8.43%/-0.7pct,研發費用率1.81%/+0.08pct,財務費用率-0.7%/-1.27pct系利息收入增加。經營活動現金流淨額1.22億元/-19.11%。

投資建議

繼續看好公司食品+餐飲雙主業協同發展,餐飲線下業務有序恢復,食品製造業務產能擴張、連鎖門店增加、經銷商跨區域發展帶動公司走出華南、佈局全國。我們預計公司2024-2026年EPS分別爲1.06\1.2\1.37

元,對應公司4月26日收盤價18元,2024-2026年PE分別爲17\15\13.1倍,維持“增持-A”評級。

風險提示

居民消費需求恢復不及預期風險;原材料價格上漲風險;線下消費恢復不及預期風險;行業競爭加劇風險。

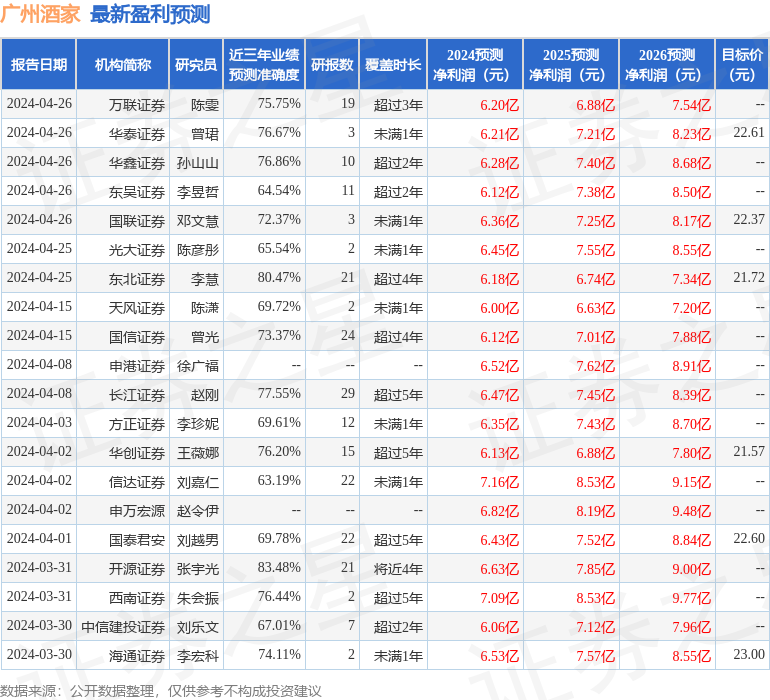

證券之星數據中心根據近三年發佈的研報數據計算,開源證券張宇光研究員團隊對該股研究較爲深入,近三年預測準確度均值高達83.48%,其預測2024年度歸屬淨利潤爲盈利6.63億,根據現價換算的預測PE爲15.38。

最新盈利預測明細如下:

該股最近90天內共有18家機構給出評級,買入評級12家,增持評級6家;過去90天內機構目標均價爲23.19。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。