国金证券股份有限公司李超近期对山东黄金进行研究并发布了研究报告《自产金长期增量可期》,本报告对山东黄金给出买入评级,当前股价为29.99元。

山东黄金(600547)

事件

4月26日,公司披露24年一季报,1Q24实现营收189.57亿元,环比+5.60%,同比+44.73%;归母净利7.00亿元,环比-28.77%,同比+59.48%;扣非归母净利7.10亿元,环比-23.98%,同比+61.53%。

点评

Q1金价上涨,黄金产量稳定。1Q24上海黄金交易所9995黄金均价489.62元/克,环比+4.05%,同期公司自产金产量11.91吨,环比-1.32%,考虑到Q1银泰黄金矿产金产量1.98吨,剔除银泰黄金后公司矿山Q1产量为9.93吨。Q1公司外购金产量19.90吨,环比+64.39%,小金条产量7.15吨,环比-24.24%。Q1公司营收环比+5.60%至189.57亿元,营业成本环比+12.67%至161.96亿元,毛利润环比-22.81%至27.61亿元,所得税费用环比+187.85%至3.16亿元,主因子公司盈利增长计提所得税增加,归母净利润环比-28.77%至7.00亿元。

深化费用管理,提升利润空间。Q1公司营业税金及附加/销售收入环比降低0.73个百分点至1.54%,销售费用率环比降低0.11个百分点至0.21%,管理费用率降低0.79个百分点至3.17%,研发费用率降低0.43个百分点至0.50%,财务费用率降低0.73个百分点至1.76%。费用管理持续优化,提升公司利润空间。

自产金产量增长可期。23年公司唯一停产矿山玲珑金矿玲珑矿区已经于24年1月获得基建批复,目前正在进行工程建设,力争尽快取得新的安全生产许可证并复工复产;公司持续推进焦家矿区(整合)金矿资源开发、新城金矿资源整合开发、卡蒂诺公司纳穆蒂尼金矿工程建设,上述项目建成后将分别贡献黄金年产量18.85/7.77/8.44吨;公司拟收购西岭金矿探矿权,当前正在办理西岭金矿探矿权转让手续,根据矿权评估报告,西岭金矿正常生产年份产量为13.39吨,将大幅提升公司自产金水平。

盈利预测&投资评级

预计公司24-26年营收分别为770/859/921亿元,实现归母净利润分别为37.97/60.34/71.74亿元,EPS分别为0.85/1.35/1.60元,对应PE分别为35.34/22.24/18.70倍。维持“买入”评级。

风险提示

黄金价格波动风险;项目建设不及预期;安全环保管理风险。

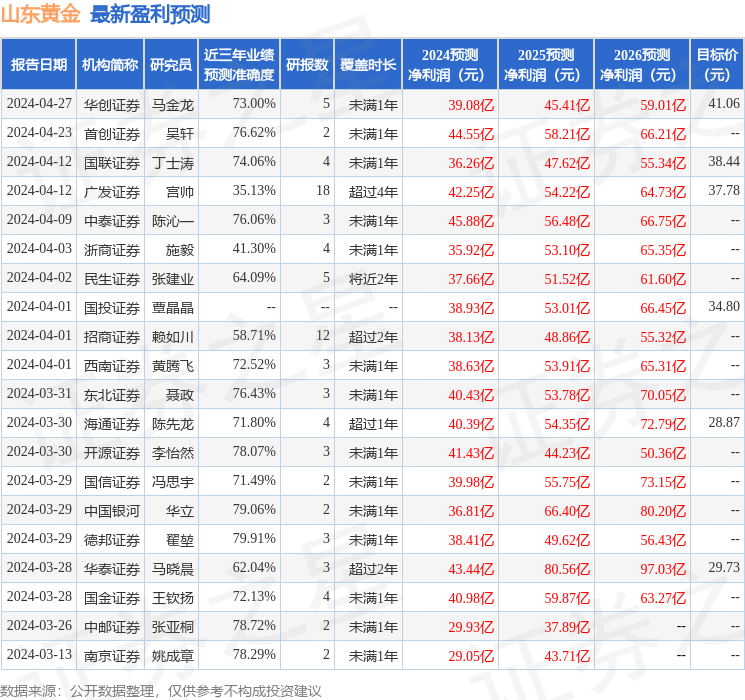

证券之星数据中心根据近三年发布的研报数据计算,德邦证券翟堃研究员团队对该股研究较为深入,近三年预测准确度均值为79.91%,其预测2024年度归属净利润为盈利38.41亿,根据现价换算的预测PE为34.87。

最新盈利预测明细如下:

该股最近90天内共有20家机构给出评级,买入评级17家,增持评级3家;过去90天内机构目标均价为35.05。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。