開源證券股份有限公司任浪,徐劍峯近期對長城汽車進行研究併發布了研究報告《公司信息更新報告:重磅車型北京車展齊亮相,直營新引擎提升用戶體驗》,本報告對長城汽車給出買入評級,當前股價爲26.32元。

長城汽車(601633)

2024Q1營收同比+47.6%,歸母淨利同比+1752.6%

公司發佈2024年一季報,實現營收428.6億元,同比+47.6%;歸母淨利32.3億元,同比+1752.6%;扣非歸母淨利20.2億元,成功實現扭虧爲盈,主要受銷售規模增長及結構優化推動;期間費用率11.1%,同比-2.9pct,主要系公司營收規模增長帶來分攤所致。鑑於公司高端新能源車型不斷推出、海外業務持續放量,我們上調公司2024-2026年業績預測,預計2024-2026年歸母淨利分別爲103.5(+17.3)/132.7(+14.4)/152.5(+5.6)億元,當前股價對應PE爲21.7/16.9/14.7倍,看好長期發展,維持公司“買入”評級。

高端新能源及出口業務大放異彩,量價齊升推升利潤率

公司2024Q1銷售新車27.5萬輛,同比+25.2%;單車均價15.6萬元,同比+17.9%。汽車業務量價齊升主要受益:(1)高端新能源品牌持續放量,其中坦克品牌銷量同比+103.2%,佔比17.9%,同比+6.9pct。魏牌銷量同比+182.3%,佔比同比+1.9pct,共同推動新能源車滲透率同比+8.9pct至21.5%;(2)新車出口9.3萬輛,同比+78.5%,佔比33.7%,同比+10.1pct,且海外業務盈利能力明顯更強。受此影響,公司2024Q1毛利率同比+3.97pct至20.04%,淨利率同比+6.93pct至7.53%。

深入推進電動智能化轉型及生態出海,打造直營渠道新引擎提升用戶體驗公司持續推動電動智能化轉型,北京車展攜魏牌藍山智駕版、坦克700Hi4-T、新一代哈弗H6/H9、長城山海炮Hi4-T等20餘款重磅車型亮相,其中魏牌藍山智駕版全場景NOA成功上線。同時,公司堅持生態出海,在海外170多個國家擁有超1000家銷售渠道,且泰國工廠成功下線,年產10萬輛巴西工廠年內有望投產,計劃2030年實現海外銷售超百萬輛、高端車型佔比超1/3。此外,近日公司推出“直營銷售+經銷商銷售”並重的渠道網絡。5月1日起,計劃在全國17個城市開設33家“長城智選”直營店,並培養1支超600人的高素質年輕產品專家團隊,率先佈局魏牌及坦克品牌新能源產品,以進一步提升消費者購車體驗。

風險提示:新能源汽車銷量不及預期、原材料價格大幅上漲等。

證券之星數據中心根據近三年發佈的研報數據計算,中金公司陳雅婷研究員團隊對該股研究較爲深入,近三年預測準確度均值爲79.89%,其預測2024年度歸屬淨利潤爲盈利105.32億,根據現價換算的預測PE爲21.4。

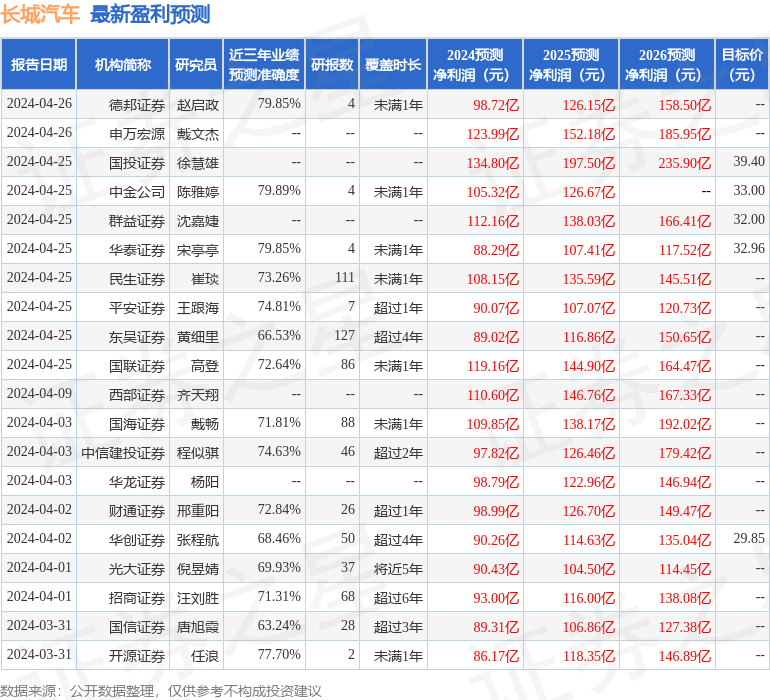

最新盈利預測明細如下:

該股最近90天內共有25家機構給出評級,買入評級20家,增持評級5家;過去90天內機構目標均價爲32.71。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。