開源證券股份有限公司近期對中國神華進行研究併發布了研究報告《公司2024年一季報點評報告:高長協致Q1業績韌性強,穩定高分紅彰顯投資價值》,本報告對中國神華給出買入評級,當前股價爲39.55元。

中國神華(601088)

高長協致Q1業績韌性強,穩定高分紅彰顯投資價值。維持“買入”評級

公司發佈2024年一季報,2024年一季度公司年實現營業收入876.5億元,同比+0.7%;實現歸母淨利潤158.8億元,同比-14.7%,實現扣非歸母淨利潤164.6億元,同比

11.2%。我們維持盈利預測不變,預計2024-2026年歸母淨利潤分別爲615.2/630.1/646.3億元,同比+3.1%/+2.4%/+2.6%;EPS爲3.10/3.17/3.25元,對應當前股價PE爲12.8/12.5/12.2倍。公司高盈利有望持續,且持續高分紅,凸顯長期投資價值。維持“買入”評級。

市場煤價下行拖累噸煤售價,電力業務量增本減

煤炭業務量升價減:2024年一季度公司實現商品煤產量81.3百萬噸,同比+1.5%;煤炭銷售量117.1百萬噸,同比+8.8%;自產煤銷量80.3百萬噸,同比+1.1%。價格方面,2024年一季度綜合均價爲573元/噸,相較於2023年同期綜合均價下降7.7%,主因煤價下滑,2024年一季度秦皇島港5500K動力末煤平倉價均價爲902元/噸,同比-20%,公司煤炭業務毛利率下滑4.8個百分點至28.9%。2024年一季度公司自產煤噸煤成本爲190.6元/噸,同比+12.5%,其中人工成本同比+106.3%至59元/噸,主要原因是2023年同期基數較低及本期計提人工成本的影響,此外原材料、燃料及動力、修理費、折舊及攤銷、其他成本分別爲27.7/8.5/18.5/76.9元/噸,同比-8.3%/-2.3%/-2.6%/-7.2%。煤炭業務貢獻毛利200.3億元,同比-13.8%。電力業務量增本減:2024年一季度公司發/售電量分別爲553.5/521.6億千瓦時,同比+7.0%/+7.0%,報告期內公司發電裝機容量繼續提升167兆瓦至44801兆瓦。電力板塊2024年一季度貢獻毛利40.7億元,同比+10.4%,毛利率則提升0.8個百分點至16.9%,盈利改善主要得益於售電成本下滑,2024年一季度公司售電成本爲364.8元/兆瓦時,同比-3%。

一體化運營及高比例長協維持穩定盈利,規模仍有提升空間

規模有望再度擴張:2023年6月26日公司公告現金收購控股股東部分資產工作進展,涉及國家能源集團下屬煤礦產能1070萬噸/年(截至2022年底)及在建產能1000萬噸/年,剩餘可採儲量超過13億噸,公司規模有望再度提升。此外公司位於內蒙古新街臺格廟礦區新街一井、二井已取得采礦許可證。保德煤礦產能由500萬噸/年提高至800萬噸/年核增申請獲得國家礦山安全監察局批覆,李家壕、勝利一號露天礦等煤礦產能核增申請工作有序推進。盈利穩定性強,高比例分紅有望持續:公司作爲國內規模最大煤企,充分受益於煤炭高景氣,下游拓展發電業務能夠有效熨平波動,疊加公司煤炭業務長協比例高,有望維持穩定盈利水平。根據公司2023年利潤分配方案,公司擬向全體股東派發現金股利紅利2.26元/股(含稅),對應2024年4月27日收盤價股息率爲5.7%,投資價值仍十分顯著。2022年9月公司公告,2022-2024年每年現金分配利潤不低於當年實現的歸母淨利潤的60%,2020-2023年公司分紅率分別爲91.8%、100.4%、72.8%和75.2%,始終高於承諾值。在央企市值管理考覈要求背景下,我們認爲公司既具有持續性高比例分紅的意願,也具備穩定盈利的能力,長期投資價值顯著。

風險提示:經濟恢復不及預期;年度長協煤基準價下調;開採成本上升。

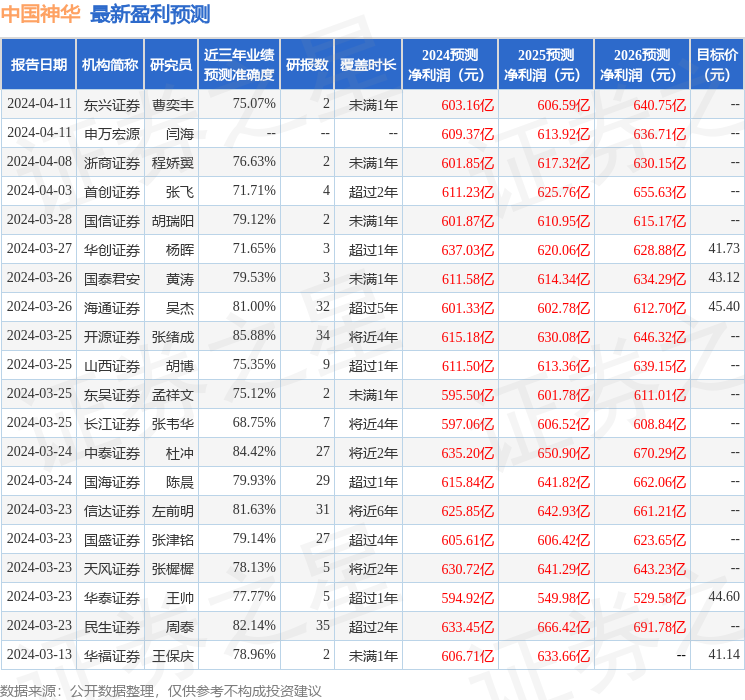

證券之星數據中心根據近三年發佈的研報數據計算,開源證券張緒成研究員團隊對該股研究較爲深入,近三年預測準確度均值高達85.88%,其預測2024年度歸屬淨利潤爲盈利615.18億,根據現價換算的預測PE爲12.76。

最新盈利預測明細如下:

該股最近90天內共有22家機構給出評級,買入評級18家,增持評級4家;過去90天內機構目標均價爲42.3。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。