信達證券股份有限公司王舫朝,張凱烽近期對中國人壽進行研究併發布了研究報告《NBV增長亮眼,負債端經營韌性凸顯》,本報告對中國人壽給出增持評級,當前股價爲29.55元。

中國人壽(601628)

事件:中國人壽公佈2024年一季報,2024一季度公司實現營業收入1209.70億元,同比+14.4%;實現歸母淨利潤206.44億元,同比-9.3%,加權平均淨資產收益率4.31%,同比-1.70pct。

點評:

保費增長領先同業,營收實現穩健增長,受投資拖累淨利潤同比小幅承壓。1Q24公司總保費收入同比+3.2%至3376.38億元,在同期1Q23高基數基礎上仍實現同比增長,一季度公司保費增速領先主要同業,我們認爲體現了公司強大的業務基礎和經營韌性。

負債端結構和質態改善,推動NBV亮眼表現。在預定利率下調、“報行合一”持續推進背景下,公司持續強化資產負債管理,優化產品結構,在保持規模仍能在高基數下持續穩健的同時,中長期期交業務快速發展,推動NBV同比高增。1Q24公司新單保費同比小幅下降4.4%至1124.44億元,主要系公司主動壓縮低價值躉交產品規模,同時十年期及以上首年期交保費同比+25.4%至251.91億元,佔比首年期交保費爲33.67%,同比+5.57pct。依託中長期期交業務快速增長和降本增效帶動下,一季度NBV同比高增26.3%,實現近年來最高增速。

渠道人力:規模保持企穩趨勢,質態不斷改善。截至1Q24公司個險銷售人力爲62.2萬人,在隊伍人力鞏固的同時,隊伍質態明顯改善,個險績優人數規模和佔比均提升,月人均首年期交保費同比+17.7%,我們認爲公司個險人力規模伴隨經濟復甦已逐步企穩,存量和新增人力均有望實現人均產能的持續提升並帶動負債端銷售結構的改善,中長期業務佔比有望持續提升並帶動NBV增長。

投資端:利率下行背景下,投資收益率繼續承壓,投資規模穩健增長。1Q24公司簡單年化總投資收益率和簡單年化淨投資收益率分別爲3.23%和2.82%,分別同比-0.98pct和-0.80pct,1Q24總投資收益和淨投資收益分別同比+7.2%和-0.1pct,投資資產較年初+4.8%,受長端利率中樞持續下行和權益波動影響,淨、總投資收益率仍處下行趨勢,受益於投資規模穩健增長,淨、總投資收益整體保持穩健。

盈利預測與投資評級:公司負債端已顯現企穩態勢,伴隨宏觀經濟復甦,改革效果有望進一步顯現。公司存量業務基礎龐大,經營韌性較強,當前個險代理人隊伍業務率先企穩,同時隊伍轉型下,專業化、職業化等能力持續提升,帶動公司產品結構改善,NBVM有望持續提升。整體來看,公司始終堅持審慎經營,嚴格執行“報行合一”等新規落地,市場領先優勢更加穩固,綜合實力有望持續增強,短期內重點關注宏觀政策“組合拳”逐步發力落地的背景下,投資端的長端利率及權益市場表現或有望迎來修復並帶來對公司淨、總投資收益的提振和估值彈性。我們預計公司2024-2026年EPS分別爲0.96/1.15/1.29,維持“增持”評級。

風險因素:宏觀經濟持續下行;代理人隊伍增員困難和產能下滑導致人員脫落;資本市場大幅波動;居民消費意願持續下行。

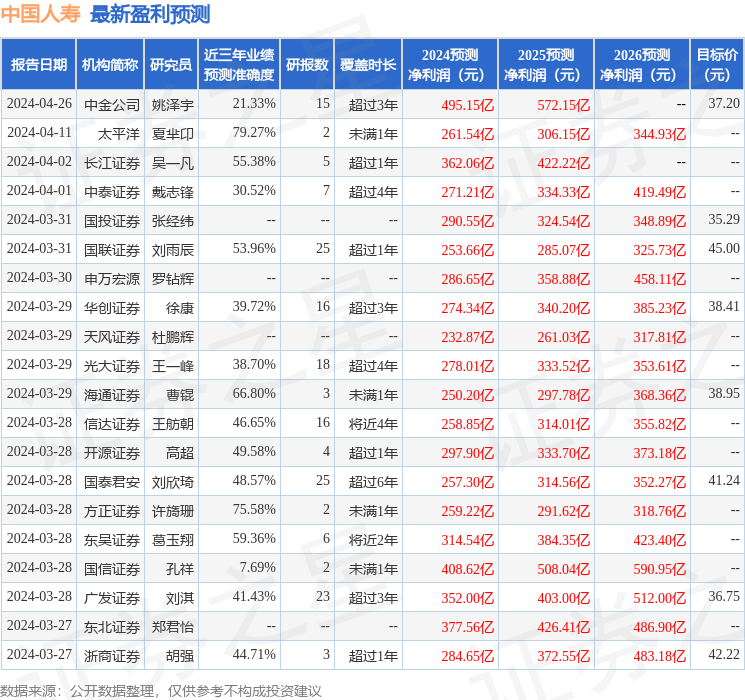

證券之星數據中心根據近三年發佈的研報數據計算,太平洋夏羋卬研究員團隊對該股研究較爲深入,近三年預測準確度均值爲79.27%,其預測2024年度歸屬淨利潤爲盈利261.54億,根據現價換算的預測PE爲31.77。

最新盈利預測明細如下:

該股最近90天內共有25家機構給出評級,買入評級22家,增持評級3家;過去90天內機構目標均價爲39.59。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。