民生证券股份有限公司马天诣,杨东谕近期对亨通光电进行研究并发布了研究报告《2023年年报点评:全年业绩加速改善,海光缆界“小华为”》,本报告对亨通光电给出买入评级,当前股价为13.83元。

亨通光电(600487)

事件。4月25日,公司发布2023年年报,2023年公司实现营业收入476.22亿元,同比增长2.49%,归母净利润21.54亿元,同比增长35.77%;23Q4公司实现营业收入125.2亿元,同比增长6.0%,实现归母净利润3.49亿元,同比增长109.85%。

23Q4业绩符合预期,光通信板块盈利改善超预期。公司2023年业绩符合此前公告的预告区间。分业务板块,2023年公司光通信板块实现营业收入73.69亿元,同比下降2.52%,收入占比15.5%,毛利率实现29.36%,相比去年同期增加9.3pct,公司在光通信板块毛利率提升主要受益于在光纤缆棒生产环节进一步夯实棒纤缆技术及成本核心优势,优化现有产品及业务结构,同时加快高端产品、特种产品的研发和市场成果转化效率等。智能电网板块,公司实现营业收入193.44亿元,同比增加10%,收入占比40.6%,毛利率实现13.57%;海洋能源和通信板块,公司实现营业收入33.83亿元,同比下降24.57%,收入占比7.1%,毛利率实现32.81%。工业与新能源智能业务板块,公司实现营业收入57.28亿元,同比增长14.41%,营收占比12.0%,毛利率实现15.13%。23Q4公司期间费率为8.3%,相比去年同期增加0.4pct,主要系当期销售费率和财务费率增加,销售费率增加主要系公司加大市场布局投入,财务费率增加主要系利息费用增长。公司全年经营性活动现金流实现18.57亿元,同比增长117.33%,截至2023年年末,公司应收账款与票据为171.04亿元,同比增长1.4%,低于营收增速,公司现金流管控进一步提升。

加强光通信领域技术壁垒,海洋能源与通信业务持续开疆出海。在光通信领域,公司加大G654海纤在海洋通信以及陆地骨干网领域的应用;研判市场需求变化,借助大芯数超、低损耗、高密度光缆核心工艺和装备技术突破,提前布局下一代大容量通信网络和量子通信网络需求;持续关注多芯光纤、少模光纤、空芯光纤、掺饵光纤等下一代通信技术的研发及量产。在光通信和电网海外布局上,公司已在欧洲、南美、南亚、非洲、东南亚等国家地区进行通信网络产业布局。2024年,公司还将继续积极推动2022年以来陆续投运的埃及、印尼、印度等海外光通信产业基地的产能提升,持续完善海外本地化产能布局。公司海洋通信的海底光缆业务同样将迎来快速发展期,全球99%的国际数据通过海底光缆进行传输,跨洋算力传输及海外宽带需求有望推动海洋通信业务加速发展。

投资建议:我们预计2024/2025/2026年公司实现营业收入569.83/670.32/789.09亿元,实现归母净利润30.29/40.31/51.99亿元,对应PE11/8/7倍,维持“推荐”评级。

风险提示:2024年海上风电项目施工速度不及预期,运营商光纤缆集采规模大幅下滑,中长期公司海外业务布局不及预期。

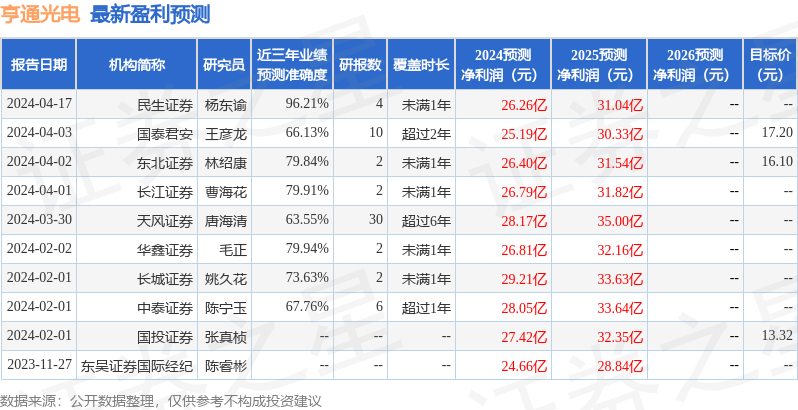

证券之星数据中心根据近三年发布的研报数据计算,民生证券杨东谕研究员团队对该股研究较为深入,近三年预测准确度均值高达96.21%,其预测2024年度归属净利润为盈利26.26亿,根据现价换算的预测PE为13.05。

最新盈利预测明细如下:

该股最近90天内共有11家机构给出评级,买入评级10家,增持评级1家;过去90天内机构目标均价为15.54。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。